IBK투자증권은 롯데에너지머티리얼즈에 대해 투자의견 ‘단기 매수’(Trading Buy)를 우지하고 목표주가를 3만2000원으로 상향한다고 11일 밝혔다.

이현욱 IBK투자증권 연구원은 “인공지능(AI) 고부가 제품과 에너지저장장치(ESS)향 어플리케이션의 본격적인 확대로 분기 기준 턴어라운드 시점은 2026년 하반기로 예상한다”고 분석했다.

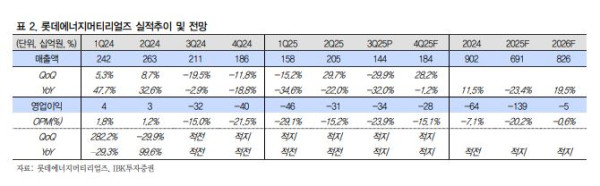

3분기 매출액은 1437억 원, 영업적자는 343억 원으로 적자가 지속했다. 이 연구원은 “유럽은 한국의 프리미엄 배터리가 아닌 중국의 저가형 중심의 배터리 출하량이 증가하고 있으며 미국은 9월 이후 전기차 보조금이 폐지됐다”고 짚었다.

그는 “주요 고객사 EV향 판매 둔화에 따라 가동률이 상반기 40% 수준에서 3분기 30% 중반 수준까지 하락했으며, 동박 출하량은 4500톤을 기록했다”며 “수익성은 동박 출하량이 감소하며 고정비 부담으로 인해 전분기 대비 적자폭이 확대됐다”고 설명했다.

4분기 매출액은 1840억 원, 영업적자는 280억 원으로 전망했다. 이 연구원은 “10월 미국 전기차 판매량은 9.4만 대를 기록하며 EV향 판매 둔화가 본격화함에 따라 실적 개선을 위해서는 어플리케이션 다변화가 필수적”이라고 진단했다.

롯데에너지머티리얼즈가 어플리케이션 다변화를 추진 중인 제품은 AI용 고부가 회로박과 ESS 제품이다. 이 연구원은 “AI 데이터센터 투자 확대에 따라 AI용 고부가 회로박 수요 확대가 전망되며 전지박 라인을 고부가 제품인 AI용 회로박으로 전환할 예정”이라고 말했다.

또 “10월부터 주요 고객사의 북미 시장 중심으로 ESS 프로젝트가 가동됨에 따라 동사의 ESS향 동박 출하량 증가가 기대되며 북미 OEM ESS향 승인이 진행 중으로 2026년 하반기 공급 예정”이라고 설명했다.