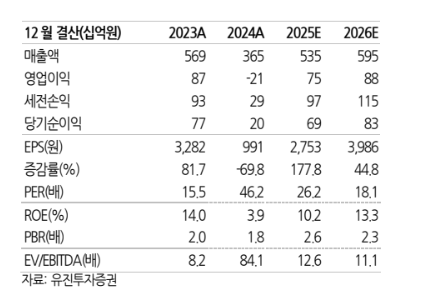

(출처=유진투자증권)

유진투자증권은 10일 와이지엔터테인먼트에 대해 기획상품(MD) 매출 성장이 필요하다고 평가했다. 목표주가를 기존 13만 원에서 11만 원으로 하향하고 투자의견 ‘매수’를 유지했다.

이현지 유진투자증권 연구원은 “올해 3분기 와이지엔터테인먼트 매출은 전년 대비 107.2% 증가한 1731억 원, 영업이익은 같은 기간 흑자전환한 311억 원을 기록하며 시장 컨센서스를 하회했다”고 밝혔다.

이어 “블랙핑크 콘서트가 온전히 반영된 분기였지만 MD 매출이 시장 기대치를 밑돌며 다소 아쉬운 실적을 기록했다”며 “3분기 인식된 블랙핑크 MD 매출은 약 360억 원 정도로 추정된다”고 분석했다.

또 “과거 블랙핑크 투어 당시 가장 높았던 분기 MD 매출은 약 240억 원으로 공연 규모 확대에도 제한적인 MD 매출 성장과 함께 상반기 베이비몬스터가 MD 매출로만 약 300억 원을 기록한 점을 비교하면 상대적으로 아쉬운 실적”이라고 진단했다.

이 연구원은 “MD 매출 추정치를 하향하며 목표주가를 15.4% 낮춰 잡았다”며 “블랙핑크 미국 회당 개런티가 직전 투어 대비 크게 높아진 점은 긍정적이지만, MD에서의 성장을 증명할 필요가 있다”고 설명했다.

그러면서 “베이비몬스터는 이번 분기에도 40억 원 안팎의 MD 매출을 기록해 수익화가 빠르게 이뤄지는 점은 긍정적”이라며 “지난달 신보 발매 이후 내년으로 예상되는 투어에서의 공연, MD 매출 성장세를 주목해야 한다”고 덧붙였다.