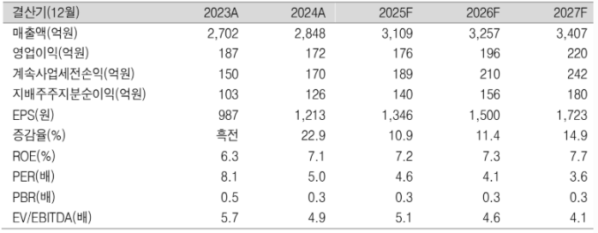

6일 신영증권은 넥센타이어에 대해 연말과 연초에 유럽 삼림벌채규정(EUDR) 및 EU 관세 변수가 있겠지만 이는 점진적으로 대응이 가능한 문제라고 판단했다. 따라서 이같은 불확실성이 해소된다면 유럽과 미국 타이어 업체와 달리 뛰어난 가성비를 무기로 한 차별화된 매출 성장이 주목받을 수 있을 것이란 평가다. 목표주가 9000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 6200원이다.

문용권 신영증권 연구원은 "넥센타이어는 컨센 대비 매출이 부합했고, 영업이익은 11% 상회했다"며 "관세 제외 시 영업이익률은 8.5%(+1.1%P)까지 개선된 것으로 추정한다"고 말했다.

이어 "중국의 미국산 대두 수입 중단에 따른 농업용 타이어 수요 부진과 더불어 북미 대형트럭 수요 타이어 부진 여파로 판매량, 매출 감소 영향을 직격으로 받고 있는 미국, 유럽 타이어 업체들과 달리 해당 시장 노출이 적고, 가성비가 뛰어난 Tier2(국내 및 Toyo 등 일부 일본 업체)업체들이 유럽과 북미에서 양호한 매출 성장을 지속 중"이라며 "동사도 매출 증가와 감가상각비, 원재료, 운반비 부담 완화가 맞물리며 연중 최고 영업이익률을 기록했다"고 분석했다.

그는 "20266년 체코2공장 램프업 완료는 기대 요인"이라며 "단, 일시적으로 수익성에 타격을 줄 수 있는 EUDR과 EU의 중국산 타이어 반덤핑 관세 부과 결정이 단기 변수"라고 짚었다.

그러면서 "동사는 유럽 판매의 일부를 중국 공장에서 조달 중인데 체코 램프업에 따라 향후 유럽 판매의 중국 의존도를 20% 미만으로 낮출 수 있을 것으로 판단한다"고 덧붙였다.