키움증권은 SK바이오팜에 대해 투자의견 ‘매수’를 유지하고 목표주가를 15만 원으로 상향한다고 6일 밝혔다.

허혜민 키움증권 연구원은 “2분기 실적 서프라이즈에 이어 3분기 역시 엑스코프리 매출 성장에 따른 영업 레버리지 효과로 서프라이즈를 기록했다”고 분석했다.

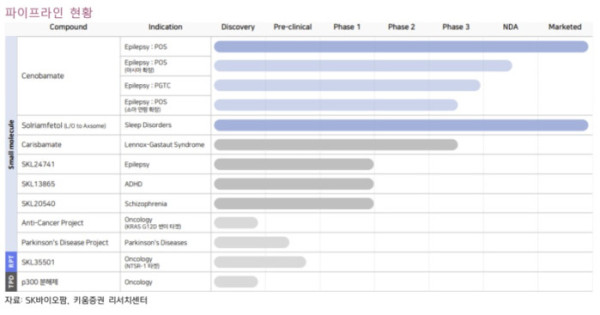

허 연구원은 “엑스코프리 성장과 영업 레버리지 효과에는 이견이 없는 상황이나 주가 리레이팅과 추가 성장동력 확보를 위해서는 세컨드 제품 도입과 신약 파이프라인 진척 등이 필요해 보인다”고 덧붙였다.

SK바이오팜은 3분기 매출액 1917억 원, 영업이익 701억 원으로 시장 기대치를 상회했다. 엑스코프리 미국향 매출이 1737억 원으로 예상보다 더 성장하면서 영업 레버리지 효과가 지속 확대되고 있는 것으로 분석됐다.

허 연구원은 “수익성이 낮은 반제품은 다소 덜 발생했고, 3분기 일본 NDA 제출 마일스톤 등의 인식으로 기타 매출의 제품 믹스 변화도 우호적이었다”며 “이에 따라 매출 원가율이 3.9%로 전년 동기 대비 8.2%포인트, 전분기 대비 1.7%포인트 하락했다”고 설명했다.

엑스코프리 4분기 매출액은 1925억 원, 영업이익은 550억 원을 기록할 것으로 전망했다.

아울러 허 연구원은 “통상적으로 4분기에 비용 집행이 집중되는 점을 감안해 3분기 대비 영업이익 감소가 예상되나 엑스코프리 영업 레버리지 효과로 양호한 실적이 예상된다”며 “관세 관련 리스크 또한 상당 부분 우려가 완화됐다”고 분석했다.

허 연구원은 “2027~2028년경 경쟁사 제논의 뇌전증 경쟁약물 출시도 예상되는 만큼 신속한 세컨드 제품 도입과 신약 파이프라인 임상 진척 등을 통해 추가적인 신성장 동력 및 기존 영업망 시너지 창출이 필요할 것으로 보인다”고 밝혔다.