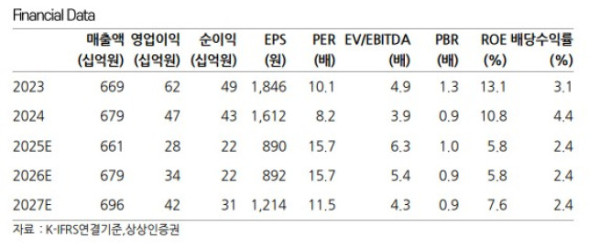

상상인증권은 5일 애경산업에 대해 주가 상승 전환을 위해 실적 회복에 대한 가시성이 필요하다며 투자의견을 '중립'으로 하향하고, 목표주가를 1만6000원으로 하향했다. 애경산업의 전 거래일 종가는 1만4000원이다.

애경산업은 올 3분기 연결기준 매출액 1693억 원, 영업이익 73억 원을 기록했다. 매출액은 전년 동기 2.4% 증가했지만, 같은 기간 영업이익은 23.6% 감소했다. 김혜미 상상인증권 연구원은 "H&B, 다이소 등 내수 오프라인 매출과 비중국향 해외 수출 성장에도 불구하고, 중국 리스트럭처링 영향 지속으로 부문 전체 매출이 감소했다"며 "이로 인한 고정비 부담 확대 및 글로벌 마케팅 비용 증가 등에 따라 수익성 하락세도 지속됐다"고 설명했다.

김 연구원은 애경산업의 최대주주가 변경돼도 해외 확장 기조는 유지될 것으로 봤다. 앞서 AK홀딩스는 티투프라이빗에쿼티, 유안타인베스트먼트, 태광산업에 애경산업 보유 지분 전량(63.13%)을 매각한다고 밝힌 바 있다.

그는 "최근 K뷰티 호황이 서구권 진출을 중심으로 이루어진 만큼 중국 외 지역 다변화를 통한 수출 확대 전략이 여전히 유지될 것으로 보인다"며 "이번 분기 실적에서도 일본, 미국 등 기타 주력 지역의 공격적인 마케팅 및 매출 성장세가 돋보였다"고 말했다.

이어 "생활용품 역시도 최근 헤어 제품 중심으로 국내외 시장이 성장하고 있어, 애경산업 주력 브랜드인 케라시스가 잠재력을 보유한 것으로 판단한다"고 전했다.

김 연구원은 "매각 절차 완료 이후 속도감 있는 해외 사업 드라이브가 기대되나, 주가 상승 전환을 위해 실적 회복에 대한 가시성이 필요하다"며 "구체화 시점까지 횡보세가 예상된다"고 말했다.