키움증권은 한온시스템에 대해 투자의견 ‘시장수익률 상회(Outperform)’, 목표주가를 5200원으로 상향한다고 4일 밝혔다.

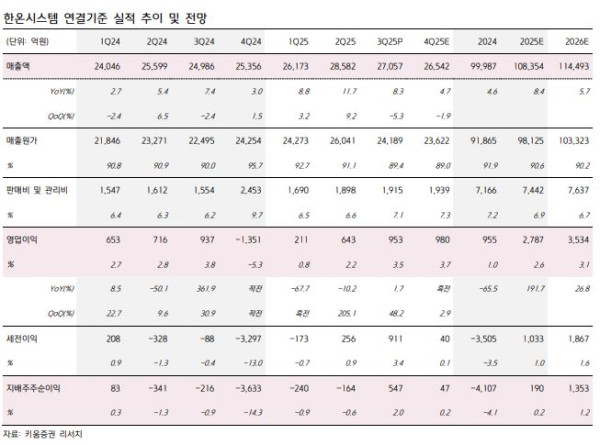

신윤철 키움증권 연구원은 “3분기 약 500억 원의 대미 품목관세가 발생했으나 고객사들과의 조기 정산에 성공하며 경쟁사들과 차별화되는 협상 성과를 증명했다”며 “3분기의 성과는 일회성으로 평가하기 어려우며 4분기에도 모멘텀은 지속할 것으로 판단한다”고 설명했다.

신 연구원은 “추가적인 구조조정 비용 인식 가능성, 미국 시장 BEV 수요 부진에 따른 단기적 외형 성장 축소 리스크는 염두에 둘 필요가 있다”고 짚었다. 이어 “그럼에도 불구하고 품목관세 협상력 차별화 → 주가 상승 → 유상증자 조달금액 및 부채 상환액 확대 → 2026년 순이익 성장 가속화의 선순환 진입은 투자의견을 상향하기에 충분한 근거로 작용하면서도 최근의 주가 상승을 정당화한다”고 제시했다.

유상증자를 통해 3분기 결산 기준 약 4조 원에 달하는 한온시스템 순차입금이 올해 기말 재무상태표에서는 3조2000억 원까지 축소될 것으로 기대되는 상황이다. 반면 신주 발행가액 상향에 따라 부채 추가 상환까지 기대할 수 있음에 주목할 필요가 있다는 분석이다.

신 연구원은 “한온시스템의 차별화된 품목관세 회수 성과에 기인한 연간 순이익 조기 흑자전환 기대감으로 주가 역시 최근 우상향 추세를 보이고 있다”며 “이는 최종 유상증자 발행가액 상향으로 이어질 가능성이 높으며 신주 발행 주식수는 이미 확정값이므로 결국 발행가액이 높아질수록 총 발행 자금이 비례해서 확대되는 구조”라고 설명했다.

그는 “만약 유상증자를 통해 1조 원 이상 조달에 성공할 경우 한온시스템 부채 상환액 역시 기존 8000억 원에서 1조 원까지 확대될 수 있으며, 이 경우 연간 2100억 원의 현 순이자비용 구조가 2026년부터는 연간 1600억 원 수준으로 빠르게 개선될 수 있을 전망”이라고 말했다.