투자의견 ‘매수’⋯목표주가 250만 원 상향

SK증권은 3일 효성중공업에 대해 북미 변압기 수요 확대와 HVDC 투자 우위에 힘입어 3분기 호실적을 기록했고, 내년에도 전력기기 2차 사이클ㆍHVDC 투자로 성장세가 이어질 전망이라며 투자 의견을 '매수'로 유지하고 목표 주가를 250만 원으로 상향했다.

나민식 SK증권 연구원은 "효성중공업의 3분기 매출액은 전년 대비 41.8% 늘어난 1조6240억 원, 영업이익은 97.2% 증가한 2200억 원으로 컨센서스를 상회하는 실적을 기록했다"라며 "미국 생산법인 가동률이 개선되며 중공업 사업부 수익성이 지속해서 상승하고 있다"라고 전했다.

이어 "미국 생산법인에서 수익성이 높은 변압기 출하량이 증가해 중공업 사업부가 최대 영업이익률을 갱신했다"라며 "북미생산법인 영업이익률은 35% 수준으로 추정되며, 관세비용 100억 원을 인식했음에도 불구하고 수익성 개선이 이어지고 있다"라고 덧붙였다.

나 연구원은 "트럼프 행정부에서 국가에너지비상사태, 크고아름다운하나의법안(OBBBA) 법안으로 발전소 건설 계획이 증가하며 이에 파생해서 전력기기 수요가 증가하고 있다고 판단해 전력기기 2차 사이클에 주목해야 한다"라며 "또한, 현 정부는 전라도, 제주도에서 생산된 전력을 수도권으로 송전하기 위해 초고압직류송전(HVDC) 건설을 추진하고 있는데, HVDC 기술을 보유한 동사는 총 투자 금액 약 3300억 원의 전용 생산공장을 착공해 경쟁사 대비 우위에 있다"라고 밝혔다.

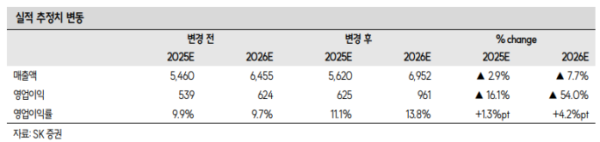

더불어 "내년 매출액은 전년 대비 23.7% 증가한 6조9520억 원, 영업이익은 53.5% 늘어난 9610억 원을 전망한다"라며 "중공업 사업부 수익성 개선을 반영해 추정 영업이익을 상향했으며, 이를 반영해 목표주가를 250만 원으로 상향한다"라고 의견을 제시했다.