(NH투자증권)

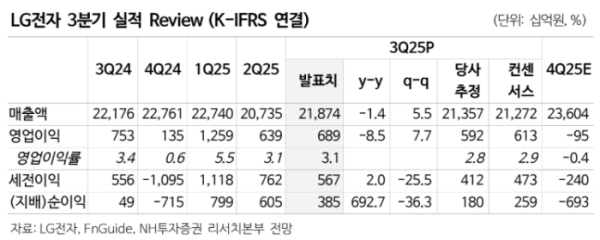

3일 NH투자증권은 LG전자에 대해 글로벌 수요 둔화에도 불구하고 가전 구독 서비스와 온라인 직접판매 등 질적 성장을 기반으로 우려 대비 양호한 3분기 실적을 기록한 가운데 인도 법인의 성공적인 상장을 통해 성장 잠재력이 높은 글로벌 사우스(Global South) 지역에서 성장 모멘텀을 확보하는 전략의 유효성이 확인됐다고 평가했다. 목표주가 11만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 8만7600원이다.

NH투자증권 리서치센터는 "올해 4분기는 장기 성장을 위한 일시적 숨고르기 구간이 될 것으로 전망한다"며 "통상 4분기는 계절적 비수기이고, MS사업부에 이어 전사 차원의 희망퇴직 확대로 추가적인 일회성 비용 발생이 예상되기 때문"이라고 설명했다.

이어 "이에 따라 올해 연간 영업이익 추정치를 하향 조정한다"면서도 "다만, 중장기 성장 방향은 더욱 명확해지고 있다"고 말했다.

그러면서 "데이터센터와 연계된 신규 사업 기회를 확보 중이고, HVAC 분야의 연간 수주액이 전년 대비 3배 이상 증가할 전망"이라며 "또한 연내 액침냉각 솔루션(CDU) 매출 발생이 기대돼 향후 성장 방향성이 한층 구체화될 것으로 기대한다"고 덧붙였다.