▲LG이노텍 실적 추이. (출처=대신증권)

대신증권은 LG이노텍에 대해 투자의견 ‘매수’를 유지하고 목표주가를 28만 원으로 상향한다고 31일 밝혔다.

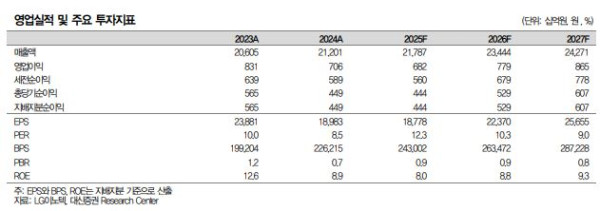

박강호 대신증권 연구원은 “프리미엄 모델의 판매 비중 확대, 원달러 환율의 상승, 내부적인 원가 개선 효과가 컨센서스를 상회한 실적 개선으로 판단한다”고 분석했다.

그는 “2025년 아이폰 17 모델 중 프리미엄(프로·맥스)은 예상 범위에서 호조, 일반 모델은 판매 호조, 에어는 부진한 것으로 평가한다”며 “에어 부진은 제한적인 영향으로 해석한다”고 말했다.

또 “2025년 하반기의 영업이익(5459억 원)은 전년 대비 44.3% 증가로 추정한다”며 “이는 2026년 실적 개선에 신뢰성을 부여한다”고 짚었다.

마지막 투자 포인트는 2026년, 2027년 영업이익 증가 기대감이다. 박 연구원은 “2026년 14.2% 증가, 2027년 11.1% 증가 등 영업이익은 성장 전환으로 판단한다”며 “애플의 모델 수 증가, 카메다모듈의 평균공급단가(ASP) 상승으로 수익성 개선될 것”이라고 설명했다.

아울러 “반도체 기판과 전장부품도 매출 증가, 고수익 제품의 매출 증가 예상한다”고 전망했다.

3분기 매출액은 5조3700억 원, 영업이익은 2037억 원을 시현했다. 광학솔루션 매출액은 4조4800억 원으로 전분기 대비 46.8% 증가했다.

박 연구원은 “애플 아이폰 17의 초기에 정상적인 생산과 판매 호조, 원달러 상승 요인으로 컨센서스를 상회한 실적으로 평가한다”고 말했다.