삼성증권은 HD현대마린솔루션에 대해 3분기 호실적에 이어 신규 수주 확대, 조선업 리레이팅 수혜가 기대된다며 투자 의견을 '매수'로 유지하고 목표 주가를 30만 원으로 상향했다.

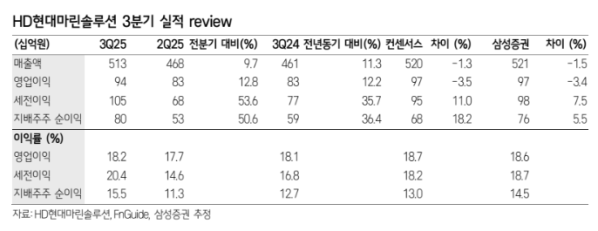

한영수 삼성증권 연구원은 "HD현대마린솔루션의 3분기 매출과 영업이익은 전년 동기 대비 11%, 12% 성장하며 시장 기대를 충족했다"라며 "매출과 영업이익 모두 분기 최고 수준 기록을 기록했고, 저마진 벙커링 매출 비중 확대에도 이익률은 오히려 소폭 개선됐다"라고 전했다.

한편, 최근에는 국제해사기구(IMO)의 선박 환경규제 패키지 채택 시점이 연기됨에 따라 친환경 개조사업의 성장성에 우려도 제기됐다. 실제로 엔진 리트로핏(친환경 연료추진 엔진으로의 교체) 수요의 발생 시점도 늦어질 가능성이 대두됐다.

한 연구원은 "해당 우려를 상쇄시킬 만한 긍정적인 요인들도 발견했는데, 우선 액화천연가스(LNG)선을 재기화저장설비(LNG FSRU)로 개조하는 공사를 최초로 수주했다"라며 "해당 프로젝트의 수행 경험을 기반으로 추가 수주 가능할 것으로 보이며, 새로 그룹사로 편입된 HD현대마린엔진이 제작한 엔진에 대한 장기유지보수계약(LTSA)도 최근 최초로 체결해 제품 및 고객군 확대 가능성을 포착했다"라고 밝혔다.

이어 "환경규제 지연 우려에도 최근 조선 섹터 주가는 오히려 크게 상승했는데, 이는 조선사들의 양호한 실적, 환경 규제 지연에도 지속된 친환경 컨테이너선 발주, 그리고 미국의 LNG수출 확대로 인한(LNG선, FLNG) 수주 모멘텀 기대 때문"이라며 "양호한 3분기 수익성, 친환경 리트로핏 수주 잔액 증가, LNG선 개조프로젝트 최초 수주를 고려하면, 최근 조선산업 추가 리레이팅 논리는 동사에도 그대로 적용할 수 있다"라고 설명했다.