삼성증권이 자동차 업종에 대해 한미 관세협상 타결로 수출 비용 부담이 완화되면서 밸류에이션 정상화가 본격화될 것이라고 전망했다. 특히 현대차와 기아는 미국 시장 경쟁 환경 개선과 실적 가시성 확대로 구조적 상승 구간에 들어갈 것이라며 투자의견 ‘비중 확대(Overweight)’를 유지했다.

삼성증권은 30일 보고서에서 “한미 정상회담을 계기로 자동차 관세가 25%에서 15%로 인하되면서 완성차 업종의 핵심 리스크가 해소됐다”며 “그동안 관세 부담과 실적 피크아웃 우려로 눌려 있던 주가가 정상 궤도로 복귀할 것”이라고 분석했다. 관세 인하는 양국 서명 절차를 거쳐 올해 12월 또는 내년 1월부터 적용될 것으로 예상된다.

임은영 삼성증권 연구원은 “현대차 기준 2026년 관세 비용은 3조1000억 원에서 2조3000억 원으로 약 7800억 원 감소할 전망”이라며 “현대차는 금융부문과 현대로템 등 기타 계열사 이익 개선까지 반영하면 연간 영업이익이 약 9000억 원 추가 확대되는 효과가 있다”고 설명했다. 이어 “지난 3년간 지속되던 실적 피크아웃 논란에서 벗어날 것”이라고 평가했다.

엔비디아와의 협력에 따른 미래 성장 동력도 주목했다. 임 연구원은 “현대차그룹은 30일 엔비디아 젠슨 황 CEO와 회동을 앞두고 있다”며 “자율주행 소프트웨어, 로봇제어 시스템, 데이터 학습 인프라 등에서 전략적 협력이 가능하다”고 전망했다. 현대차그룹은 2026년 보스턴다이내믹스의 휴머노이드 로봇 ‘E-Atlas 3세대’ 공개와 레벨2+급 자율주행 Pace Car 테스트를 계획하고 있다.

삼성증권은 완성차 중심의 업종 재평가 흐름을 예상했다. 임 연구원은 “미국·유럽·아시아 주요국의 자동차 소비 진작 정책과 미국 금리 인하, 중국 전기차 수출 규제 등이 자동차 수요 회복을 뒷받침할 것”이라며 “현대차·기아는 미국 ‘메타플랜트’ 생산 확대를 통해 현지 생산 비중을 2028년 50~60%까지 끌어올릴 계획”이라고 설명했다.

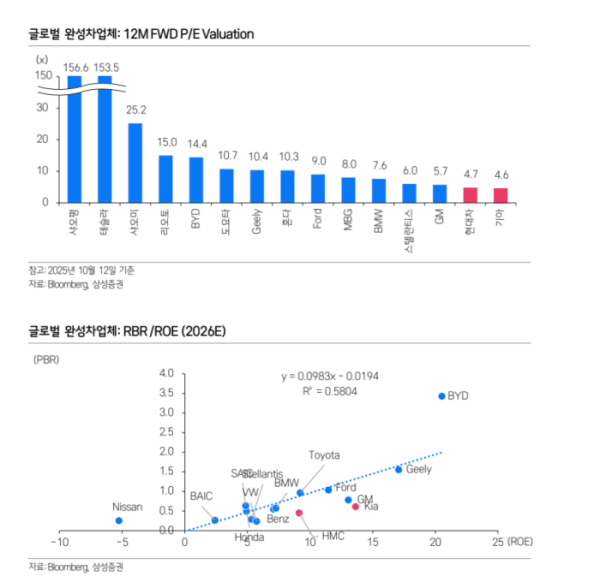

종목별 투자의견은 현대차 목표주가 28만5000원, 기아 14만 원, 현대모비스 37만 원으로 각각 매수 의견을 유지했다. 임 연구원은 “완성차 업종은 여전히 글로벌 경쟁사 대비 저평가돼 있으며 PBR·ROE 기준 50~80%의 상승 여력이 있다”며 “연말부터 현대차의 자사주 매입 재개 가능성도 주가 상승 촉매가 될 것”이라고 전망했다.