SK증권은 30일 삼성전기에 대해 적층세라믹커패시터(MLCC)와 기판 매출이 호조를 보였으며, 내년에는 MLCC 쇼티지와 인공지능(AI) 부품 수요로 실적 상승 사이클 진입이 기대된다며 투자 의견을 '매수'로 유지하고 목표 주가를 30만5000원으로 상향했다.

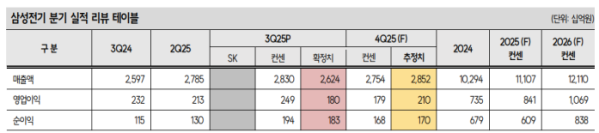

박형우 SK증권 연구원은 "삼성전기의 3분기 영업이익은 전년 대비 16% 증가한 2603억 원으로, 컨센서스에 부합했다"라며 "MLCC는 AI, 전장, 일반 정보기술(IT) 등 모두 수요가 견조했고, 출하량은 전 분기 대비 약 10% 증가, 평균판매단가(ASP)는 전 분기 수준을 유지했다"라고 전했다.

이어 "기판은 역대 최대 매출을 기록했고, 플립칩볼그리드어레이(FCBGA)가 AI 고객사의 수요 증가로 고부가 비중이 상승한다"라며 "광학(카메라)도 프리미엄에 집중하며 영업이익률이 증가하며 선전했다"라고 덧붙였다.

박 연구원은 "4분기 영업이익은 83% 증가한 2104억 원으로 전망하고, 4분기 MLCC 가동률은 비수기임에도 90%로 예상한다"라며 "내년에는 △MLCC 쇼티지 발생 가능성 △FCBGA의 수급 개선(미국 IDM 반도체 고객사가 부활에 성공할 경우 기판의 가격 반등도 기대) △북미 상업용 휴머노이드향 카메라 단독공급, 자율주행 카메라, 유리기판, 실리콘캐패시터 등 AI 부품 선전 등이 기대된다"라고 밝혔다.

그러면서 "내년 주당순이익(EPS)은 과거 성장기 시절 주가수익비율(PER)인 30배를 적용했다"라며 "MLCC와 기판이 상승 싸이클에 접어들 수 있으며, 가격 상승이 수익성 도약으로 직결되기를 기대한다"라고 의견을 제시했다.