한국투자증권은 29일 한화시스템에 대해 유럽 방산시장 진출 기반을 확보했으며, 중동 수출까지 더해져 이익 개선 속도가 빨라질 것으로 기대된다며 투자 의견을 '매수', 목표 주가를 6만8000원으로 유지했다.

장남현 한국투자증권 연구원은 "한화시스템은 ADEX 기간에 독일 방산 기업 딜 디펜스(Diehl Defense)와 아이리스-T SLM에 탑재될 다기능 레이더 공급을 위한 업무협약(MOU)을 체결했다"라며 "아이리스-T SLM은 중거리 지대공 미사일로, 한국의 천궁-II와 유사한 사거리 및 요격 고도를 지닌 것으로 추정된다"라고 전했다.

이어 "한화시스템은 이미 천궁-II에 다기능 레이더를 탑재해 중동 3개국과 수출 계약을 체결한 이력이 있으며, 이번 협력을 통해 유럽 지역 수출을 위한 토대를 마련한 것으로 파악된다"라며 "유럽 24개 국가가 참여한 ESSI 국가가 구매 의사를 밝혔고, 올해에도 스웨덴, 스위스, 덴마크 등의 국가가 구매 계약을 체결하면서 인도를 기다리고 있다"라고 밝혔다.

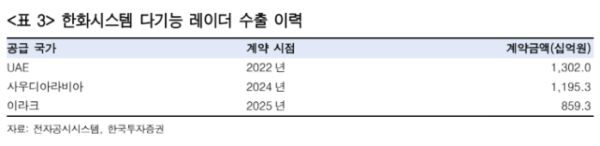

장 연구원은 "딜 디펜스와의 MOU 체결은 공급망 다변화의 일환으로 파악되고, 아랍에미리트(UAE), 사우디아라비아, 이라크 천궁-II에 탑재될 다기능 레이더 공급 계약을 체결하면서 수출 이력을 확보했다"라고 진단했다.

더불어 "생산 역량과 레퍼런스를 고려했을 때 아이리스-T SLM 공급망 편입을 통한 수출 확대가 가능할 것으로 전망한다"라며 "이에 따라 각 계약이 연간 1000억 원 이상의 매출을 발생시킬 것으로 추정되는 중동 수출에 더해, 유럽 수출 파이프라인이 확장되면서 이익 개선 속도가 더욱 빨라질 것이다"라고 내다봤다.