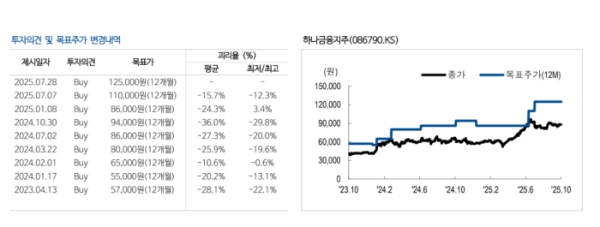

정준섭 NH투자증권 연구원은 29일 “하나금융지주는 원·달러 환율에 대한 손익 민감도가 높은 금융지주사지만 현재 자본비율과 실적 방어력을 고려하면 PBR 0.54배는 과도한 저평가 수준”이라며 “환율 안정 시 타 금융지주 대비 밸류에이션 격차 축소가 본격화될 것”이라고 분석했다.

하나금융지주는 전일 실적 발표를 통해 자사주 1500억 원 매입·소각 계획을 공개했다. 정 연구원은 “시장 예상 범위 내의 규모지만 연내 소각 완료 계획은 주주환원 의지 신호로 긍정적”이라고 평가했다. 이를 반영한 2025년 예상 총주주환원율은 약 45%로 경쟁사인 신한지주(46%)와 유사한 수준이다.

또 하나금융은 배당소득 분리과세와 감액배당 제도 도입을 적극 검토 중이라고 밝혔다. 정 연구원은 “정부가 추진 중인 배당 세제 개편의 가장 큰 수혜주가 하나금융지주가 될 수 있다”며 “금융지주 3사 중 가장 높은 배당수익률을 제공하는 만큼 개인투자자 수요 유입이 기대된다”고 설명했다.

3분기 실적도 시장 기대를 웃돌았다. 하나금융지주의 3분기 지배순이익은 1조1300억 원으로 컨센서스를 상회했다. 원·달러 환율 상승 영향으로 외화환산손실 460억 원이 반영됐지만, 조달비용 하락에 따른 순이자마진(NIM) 개선과 대손비용 안정세가 실적을 지지했다는 분석이다. CET1(보통주자본비율)은 13.3%**로 전분기 대비 소폭 낮아졌으나, 환율 영향과 자산 성장 속에서도 건전한 수준을 유지했다.

정 연구원은 “환율 변수는 단기 부담이나 기초 체력은 충분하다”면서 “PBR 0.54배 수준은 절대·상대 밸류 모두 저점 영역이며 주가 반등 모멘텀은 시간 문제”라고 강조했다.