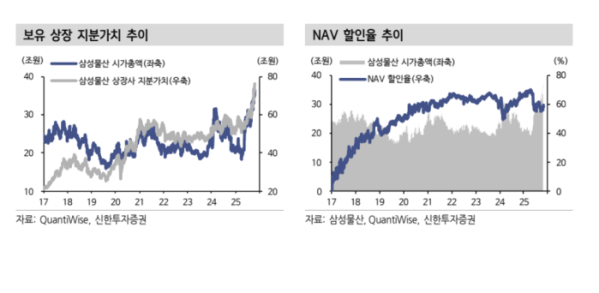

신한투자증권이 삼성물산에 대해 보유 지분가치(NAV) 상승과 바이오 부문 실적 개선을 반영해 목표주가를 27만 원으로 상향했다. 지주사 할인율(약 60%) 부담이 남아 있지만, NAV 레벨업과 신사업 모멘텀을 고려하면 상승 여력이 유효하다는 판단에서 투자의견 ‘매수(Buy)’를 유지했다. 전날 종가는 20만7000원이다.

박현우 신한투자증권 연구원은 29일 “삼성전자·삼성바이오로직스 등 핵심 상장 지분 가치가 빠르게 오르면서 삼성물산의 NAV가 레벨업되고 있다”며 “바이오 4공장 풀가동, 시밀러 마일스톤 유입, 환율 효과 등으로 3분기 실적이 컨센서스를 크게 웃돌았다”고 밝혔다. 삼성물산의 3분기 연결 매출은 10조1000억 원(-1.5% YoY), 영업이익은 9934억 원(+34.9% YoY)으로 매출은 기대치에 부합, 영업이익은 컨센서스 대비 25.4% 상회했다.

부문별로는 하이테크 프로젝트 공정 종료 영향으로 건설 외형이 축소됐으나 4분기부터 평택 P4 마감공사와 미국 테일러 설비 공사 진행으로 회복세가 전망된다. 상사 부문은 비료 신시장 확대와 화학 요소 가격 상승 등으로 전분기 대비 매출 증가, 다만 유럽향 고마진 철강 감소로 이익률은 둔화됐다. 패션은 수입상품 판매 호조에도 판촉 확대 영향으로 수익성이 낮아졌고레저는 날씨 변동으로 부진했다. 식음은 신규 사업장·유통 물량 확대로 성장세를 이어갔다.

박 연구원은 “지주사 할인율이 쉽게 축소되지 않는 구조적 이슈가 남아 있으나, 향후 바이오·SMR(소형모듈원전)·태양광 등 신사업의 가시적 성과와 전향적 주주환원 정책이 결합될 경우 디스카운트 축소 트리거가 될 수 있다”고 평가했다. 삼성바이오로직스 인적분할 등 지배구조 개편 가능성에 대해선 “현 시점에서는 보수적 접근이 필요하다”고 덧붙였다.