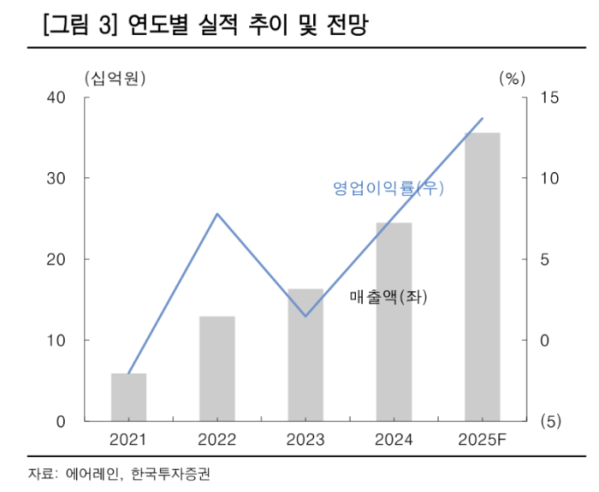

한국투자증권은 29일 에어레인에 대해 하반기 시스템 매출 부재에도 불구하고 모듈 부문의 고성장세를 기반으로 외형이 큰 폭으로 성장할 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다.

윤철환 한국투자증권 연구원은 에어레인의 연간 매출액 356억 원(+45.3%), 영업이익 49억 원(+160.4%, OPM 13.7%)을 예상했다.

2001년에 설립된 기체분리막 전문 기업이다. 기체분리막은 머리카락보다 얇은 관(0.3mm 중공사)에 질소, 메탄, 이산화탄소와 같은 혼합기체를 통과시켜 고순도로 분리한다. 질소 생성(폭발 및 산화 방지), 바이오가스 고질화, 이산화탄소 포집(CCUS) 분야에 주로 이용된다. 수천~수십만 가닥의 모듈 및 시스템 형태로 판매되며, 소모품 특성으로 인해 초도 납품 이후 재구매 수요가 지속해서 창출된다. 기술 난이도가 높아 글로벌 플레이어가 7개사에 불과하며, 글로벌 이산화탄소(CO₂) 배출 규제가 강화되고 신재생 에너지 활용이 확대되고 있어 기체분리막 시장은 중장기적으로 고성장할 전망이다.

윤 연구원은 "초과 수요에 기반을 둔 공급자 우위 시장 속에서 당분간 고성장세가 이어질 것"이라며 "설비투자(CAPEX)가 늘었음에도 영업활동의 레버리지(지렛대) 효과가 극대화되고 있어, 매출 규모 확대와 수익성도 크게 개선될 것"이라고 내다봤다.