(신한투자증권)

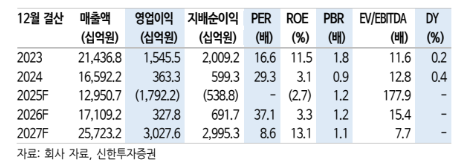

29일 신한투자증권은 삼성SDI에 대해 미국 ESS 모멘텀 강화 속 공격적인 생산능력 확대로 주가 업사이드가 있다고 평가했다. 목표주가는 35만 원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 31만2000원이다.

이진명 신한투자증권 연구원은 "미국 ESS 생산능력은 4분기 6GWh에서 2026년 말 기준 30GWh로 상향 조정했다"며 "(ESS) 매출 비중 확대와 강한 이익 모멘텀으로 전사 턴어라운드를 견인할 전망"이라고 밝혔다.

이 연구원은 "목표주가는 피어 멀티플 상향 등을 반영해 높여 잡았다"며 "EV용 배터리는 유럽향 부진 및 미국 수요 둔화 우려로 눈높이가 낮아진 상황이다. ESS용은 북미 중심 수요 강세 및 공급 부족으로 고성장을 예상한다"고 덧붙였다.

아울러 "10월 이후 급등에도 탈중국 니즈 강화 속 북미 ESS 수요 호조 수혜를 감안하면 업사이드가 있다"고 말했다.