삼성전자와 SK하이닉스의 주가가 상승세를 이어가고 있는 가운데 증권가는 반도체 업종이 과거에 경험하지 못한 전례 없는 호황 사이클에 진입한 것으로 봤다.

27일 KB증권은 올 4분기 모바일 디램 가격이 직전 분기 대비 20% 이상 상승하며 기존 전망치를 크게 웃돌 것으로 봤다. LPDDR4X 가격은 17~21% 상승을 전망했고, LPDDR5X 가격은 20~25% 상승할 것으로 봤다.

김동원 KB증권 연구원은 "애플은 프로, 프로맥스 등 하이엔드 모델에만 적용했던 12GB를 내년 하반기 출시 예정인 아이폰18부터는 인공지능(AI) 구현 최적화를 위해 일반 모델에도 확대 적용해 디램 콘텐츠 용량이 대폭 확대될 전망"이라며 "이에 따라 경쟁사와 달리 상대적으로 여유 있는 1b nm 생산능력을 확보한 삼성전자는 애플로부터 내년 LPDDR5X의 주문량이 큰 폭 증가될 것으로 예상된"고 말했다.

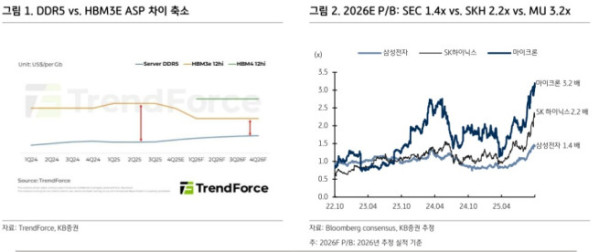

김 연구원은 내년 DDR5 마진이 HBM3E를 웃돌 것으로 전망했다. 그는 "견조한 서버 수요와 함께 모바일 탑재량 확대가 전개되고 있는 가운데 DDR5와 HBM3E 가격 차이가 올 상반기 5배 수준에서 내년 하반기 2배까지 축소될 것으로 전망되기 때문"이라고 설명했다. 이어 "최근 클라우드(CSP) 업체들의 대규모 연산 지원 모델 채택 급증으로 내년 서버당 평균 디램 탑재 용량은 전년 대비 15% 증가될 것으로 예상된다"며 "이에 따라 내년 서버 디램 수요는 전년 대비 20% 증가할 것으로 추정돼 내년 디램 업체의 생산 증가율을 크게 상회할 전망"이라고 덧붙였다.

내년부터 2027년 디램 시장은 신규 생산능력(Capa) 확대 공간이 부족해 심각한 공급 부족에 직면할 것으로 봤다. 김 연구원은 "의미 있는 디램 공급 증가는 평택 P5 공장 및 용인 반도체 클러스터 가동이 본격화되는 2028년부터 가능할 전망"이라며 "특히 2028년 가동 예정인 126만평 규모의 용인 반도체 클러스터는 현재 세계 최대 반도체 공장인 삼성전자 평택 캠퍼스(87만평) 대비 1.4배 규모로 총 16GW 전력이 필요할 것으로 예상돼 원활한 초기 가동은 전력 인프라 확보에 달려 있을 전망"이라고 짚었다.

그는 "이번 반도체 사이클은 모바일 B2C와 AI 및 일반 서버 중심의 B2B 수요가 동시에 증가하며 과거 경험하지 못한 전례 없는 호황 사이클에 진입한 것으로 판단돼 반도체 업체들은 새로운 장기 성장 국면을 맞이할 것으로 기대된다"며 "최선호주로 삼성전자, SK하이닉스를 제시한다"고 말했다.