하나증권은 티에프이에 대해 투자의견 ‘매수’를 유지하고 목표주가를 6만1000원으로 상향한다고 27일 밝혔다.

김민경 하나증권 연구원은 “주요 투자포인트는 북미 고객사향 데이터센터용 대면적 소켓 공급 증가, CPO 반도체향 소켓 공급 본격화로 모멘텀 확보, 2026년 상반기 신공장 가동에 따른 중장기 성장 가시성이 확보됐다는 점”이라고 설명했다.

김 연구원은 “티에프이는 테스트 소켓 외에도 COK, 테스트 보드 등의 아이템을 통해 추가적인 신규 고객사 확보를 진행하고 있어 추가적인 실적 상향 여력도 존재한다는 판단”이라고 덧붙였다.

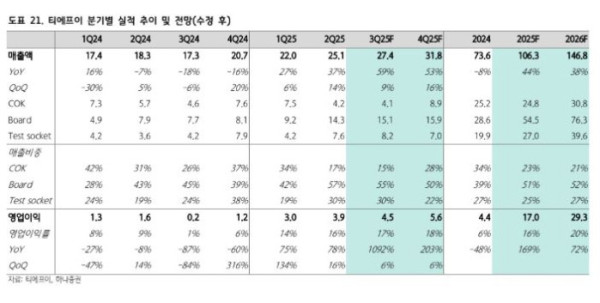

3분기 실적은 매출액 274억 원, 영업이익 45억 원을 기록할 것으로 전망했다. 김 연구원은 “주요 고객사의 메모리 소켓 물량 호조가 지속하고 있으며 다수 고객사의 R&D 수요가 지속 증가하고 있는 것으로 파악된다”고 분석했다.

다만 일부 매출이 4분기로 이였됐고, 원활한 R&D 대응을 위한 인력 확보 및 인프라 구축을 위한 비용 증가로 기존 추정치 대비 매출액과 영업이익은 소폭 하향 조정했다. 김 연구원은 “전방 수요 개선으로 메모리 소켓 물량 증가 추세는 2026년까지 지속할 것으로 예상되며 주요 파운드리 고객사향 R&D 물량 확대 또한 중장기 실적에 긍정적으로 작용할 전망”이라고 말했다.

2026년에는 실리콘 포토닉스 개화의 수혜를 입을 전망이다. 김 연구원은 “메모리 업황 회복에 따른 테스트 소켓 수요 증가세가 지속하는 가운데 SOCAMM, HBF 등 신규 메모리 아키텍처 및 북미 고객사향 CPO 및 ASIC 테스트 소켓 실적 기여 또한 본격화될 것으로 예상된다”고 내다봤다.

그러면서 “이는 기존 메모리 중심의 매출 구조에서 AI 가속기·네트워킹용 소켓 비중 확대에 따른 마진 개선으로 이어질 것으로 기대된다”고 짚었다.

특히 AI 데이터센터 내 인터커넥트 병목 문제를 해결하기 위한 실리콘 포토닉스 기반 CPO 기술 도입이 가속화되며 직접적인 수혜가 기대된다는 분석이다. 김 연구원은 “티에프이는 현재 북미 고객사향으로 CPO 관련 소켓 샘플을 공급하고 있어 관련 레퍼런스를 보유하고 있다는 점에서 시장 확대 국면에서 ASP 상승 및 신규 고객사 확보 가능성을 기대할 수 있다”고 설명했다.

신공장은 2026년 상반기 중 본격적인 가동이 시작되며 외형 성장 및 수익성 개선이 가속할 것으로 봤다.