한은은 올들어 2월과 5월 연거푸 금리인하에 나섰다. 아울러 통화정책방향에서 ‘기준금리의 추가 인하 시기 및 속도 등을 결정해 나갈 것이다’라는 문구를 유지하고 있다. 이에 따라 애초 채권시장은 추가 인하 시점을 8월로 예상했었다. 이후 금리동결이 이어지면서 8월 인하 전망은 10월로 뒷걸음질 쳤고, 10월 금통위 금리동결을 기점으로 배신감(?) 마저 확산했던 것으로 보인다. 이젠 금리인하에 기댄 버티기에 지쳤다는 반응이 나오고 있다.

다만, 기자는 일찍이 이창용 한은 총재의 라코(RACO·Rhee Always Chickens Out) 가능성을 언급한 바 있다([김남현의 채권 왈가왈부] 이창용 라코(RACO) 위험 없나-2025년 8월29일자). 10월 금통위 역시 이같은 입장의 연장선이라 판단한다.

빅이벤트는 역시 29일(현지시간) 미국 연방준비제도(Fed·연준) 연방공개시장위원회(FOMC) 정책금리 결정과 31일부터 다음달 1일까지 열리는 경주 아시아태평양경제협력체(APCE) 회의를 전후한 한미 및 미중 정상회담이다. 한미 정상회담은 29일에, 미중 정상회담은 30일에 열릴 예정이다.

우선, 연준 FOMC는 큰 변수는 아닐 것으로 예상한다. 정책금리 인하가 기정사실로 보이기 때문이다. 앞서 24일(현지시간) 발표한 미국 9월 소비자물가(CPI)가 전년동월대비 3.0%, 전월대비 0.3%를 기록하면서 연준 금리인하에 힘을 보태고 있다.

정상회담은 예측하기 힘든 변수다. 다만, 한국과 중국이 우크라이나 볼로디미르 젤렌스키 대통령 위상은 아니라는 점에서 한미가 됐든 미중이 됐든 정상간 만남은 일단 그간의 갈등을 접고 허니문 기간에 들어선다는 신호로 볼 수 있겠다. 따라서 협상 타결과 무관하게 이를 계기로 자산시장은 리스크온(위험선호) 분위기를 보일 공산이 크다.

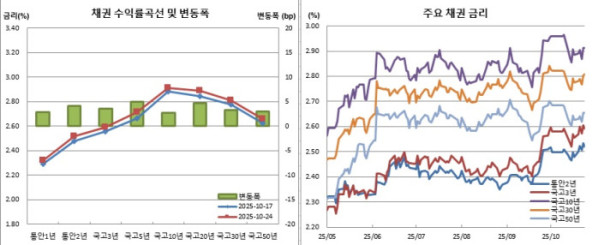

반면, 채권시장 내재 변수들은 우호적인 요인이 많다. 우선, 주요 종목 금리가 박스권 상단에 위치해 있는 만큼 저가매수에 나설만 하다.

기획재정부가 발표할 11월 국고채 발행계획(국발계)도 수급적으로 긍정적이다. 올해 231조1000억원 발행 계획물량 중 벌써 204조2280억원(10월중 5년물·20년물 경쟁입찰물량 100% 소화 가정 및 비경쟁인수 제외, 개인투자용 국채 제외)을 소화했다. 연내 발행할 수 있는 물량이 대략 29조9000억원으로 단순계산하면 남은 두달동안 각각 14조9000억원 정도씩 발행할 수 있다. 12월엔 비경쟁인수가 없다는 점을 감안하더라도 11월 경쟁입찰 물량이 10월(16조5000억원)보다 줄어들 공산이 크다. 그러잖아도 10월 경쟁입찰 물량은 9월(18조5000억원)보다 2조원이 줄어든 바 있다.

이밖에도 지켜볼 변수는 많다. 28일에는 한국은행이 3분기 국내총생산(GDP) 속보치를 발표한다. 30일(현지시간)에는 미국과 독일, 유로존이 3분기 GDP를, 일본은행(BOJ)과 유럽중앙은행(ECB)이 기준금리를 결정한다. 기재부 국고채 입찰도 계속된다. 27일엔 2조9000억원 규모로 5년물을, 28일엔 5000억원 규모로 20년물을 각각 입찰할 예정이다.