대신증권은 세아베스틸지주에 대해 투자의견 ‘매수’를 유지하고 목표주가를 3만3000원으로 상향한다고 24일 밝혔다.

이태환 대신증권 연구원은 “2026년부터 특수강 AD, 미국 특수합금 상업생산 등이 더해지며 성장이 예상된다”고 설명했다.

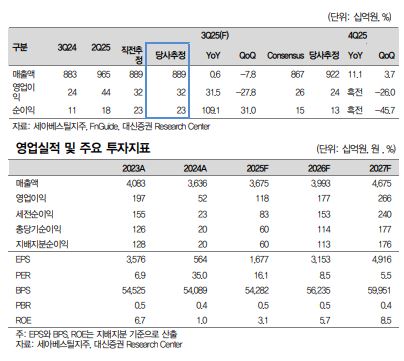

3분기 연결 매출액은 8890억 원, 영업이익 321억 원으로 전망했다. 3분기 판매량은 베스틸 38만 톤, 창원특수강 10.5만 톤 내외로 전분기 대비 부진할 것으로 예상했다. 이 연구원은 “계절적 비수기와 장기 연휴로 인해 생산 계획상 실적 눈높이가 낮기도 했으나 건설경기 부진에 더해 미국의 품목별 관세 적용 영향으로 전방 수요가 침체했던 것이 판매량 저하로 나타났다”고 분석했다.

다만 지난해 4분기 실적에 반영됐던 통상임금 소송 관련 충당금 중 일부가 환입될 가능성을 고려하면 시황 대비 이익 규모 방어가 가능할 것으로 추정했다.

내년에는 실적 개선을 전망했다. 이 연구원은 “8월 중국산 특수강봉강에 대한 AD 조사를 신청, 후판·열연 사례를 참고할 때 조사 개시 가능성이 높으며 잠정관세율이 2026년 상반기 중 결정될 것으로 예상한다”며 “2026년 하반기부터는 판매량, 가격 상승이 가능한 환경이 조성될 수 있을 것”이라고 말했다.

아울러 “구조적 실적 성장 포인트인 미국 특수합금 생산법인(SST)은 2026년 하반기 상업 생산 개시 예정이며, 사우디 STS무계목강관은 당초 예정보다는 늦어진 2027년부터 본격적인 생산이 가능할 것으로 파악된다”고 분석했다.

이 연구원은 “랩프업 기간을 고려할 때 즉시 실적 기여가 크진 않겠지만, 향후 판매량, 수익성 측면에서 기대가 큰 사업들”이라고 설명했다.