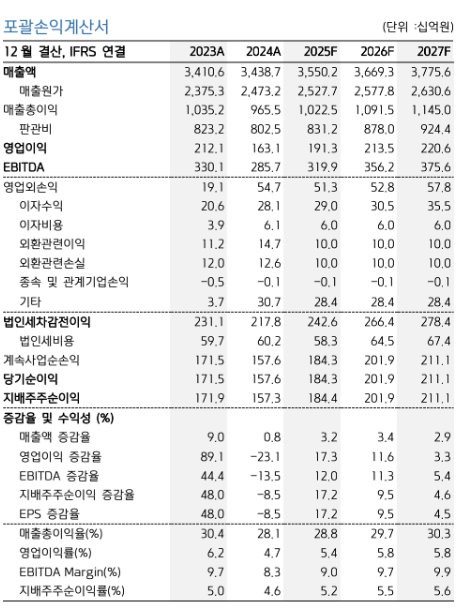

▲농심 추정 재무제표 (키움증권 )

22일 키움증권은 농심에 대해 올해 3분기 연결기준 영업이익이 시장 기대치에 부합할 것이라고 전망했다. 목표주가 54만 원, 투자의견 '매수'를 제시했다. 전 거래일 종가는 43만500원이다.

박상준 키움증권 연구원은 "농심의 올해 3분기 연결기준 영업이익은 451억 원으로 시장 기대치에 부합할 전망"이라며 "북미 법인 매출 부진과 판촉비 부담 증가에도 불구하고, 국내 주력 제품 가격 인상에 따른 수익성 개선이 강하게 나타나면서 전사 영업이익이 전년 동기 대비 증가할 것"이라고 예상했다.

박 연구원은 "3분기 해외법인 매출은 전년 동기 대비 +13.5% 증가할 것으로 전망된다"면서도 "유럽법인 신규 효과를 제외한다면 실질 매출 성장률은 +2.8% 수준에 그칠 전망"이라고 분석했다.

그는 그러면서 "다만 4분기부터 '케이팝 데몬 헌터스'와 협업한 효과가 나타나면서 신라면·새우깡 등 주력 제품의 매출이 반등할 것으로 전망된다"며 "동사는 케데헌 캐릭터를 입힌

제품을 출시하고, 해당 제품을 활용한 글로벌 마케팅 캠페인을 강화하고 있는데, 이에 따라 북미와 유럽 등 해외법인을 중심으로 매출 증가 효과가 나타나면서 전사 실적 개선 흐름이

이어질 것"이라고 내다봤다.