메리츠증권은 선익시스템에 대해 투자의견 ‘매수’를 유지하며 적정주가를 6만9000원으로 상향한다고 22일 밝혔다.

양승수 메리츠증권 연구원은 “지난 분기 실적으로 8.6세대 OLED 증착기의 수익성이 확인됐고, 다수 고객사 및 새로운 전방시장으로 수주 모멘텀 강화를 기대할 수 있는 시점”이라고 분석했다.

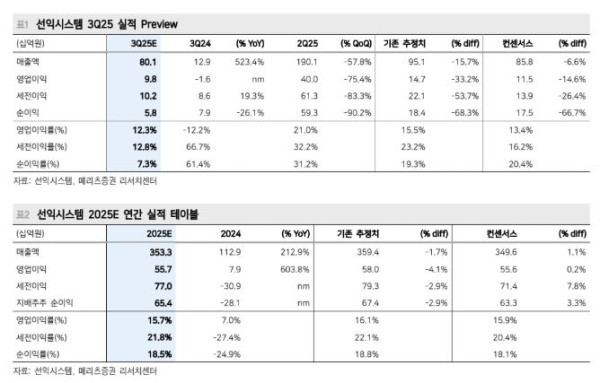

3분기 연결 실적은 매출액 801억 원, 영업이익 98억 원을 전망했다. 양 연구원은 “BOE향 8.6세대 증착 챔버의 2분기 조기 매출 인식과 OLEDoS 장비 납품 지연을 반영해 매출액과 영업이익을 각각 15.7%, 33.2% 하향 조정했다”고 설명했다. 다만 OLEDoS 장비의 경우 4분기에 매출이 인식될 것으로 예상하고, 연간 기준으로는 실적 변동이 크지 않을 것으로 봤다.

허 연구원은 “선익시스템의 증착 기술이 고객사 확대와 전방 시장 성장의 본격적인 변곡점에 진입했다고 판단한다”고 밝혔다.

BOE는 공격적인 8.6세대 투자 기조를 유지하고 있으며 빠르면 4분기 중 페이즈 2 발주를 진행할 계획이다. 허 연구원은 “현재 납품된 선익시스템의 증착기는 양산 준비가 원활히 진행되고 있는 것으로 파악되며 별도 사양 변경 없이 후속 발주가 이뤄질 것으로 예상한다”고 말했다.

Visionox는 8.6세대 V5 공장의 골조 공사를 완료하고, 1호 라인에는 VIP 기술을 적용하나 이후 라인에는 FMM OLED 증착 방식을 도입할 계획이다. 허 연구원은 “이에 따라 작년 기대감이 높았던 Visionox향 수주 모멘텀이 재점화될 가능성이 높다고 판단된다”고 짚었다.

아울러 VR·MR 시장 내 OLEDoS 채택이 빠르게 확산하고 있으며, 중국 패널 업체들이 12인치 OLEDoS 라인 투자를 본격화하고 있다. 허 연구원은 “선익시스템은 다수 고객사에 OLEDoS 증착기 공급에 성공했으며, 기존 고객사 외 신규 고객사로의 추가 공급 가능성도 높은 것으로 파악된다”고 설명했다.