(LS증권)

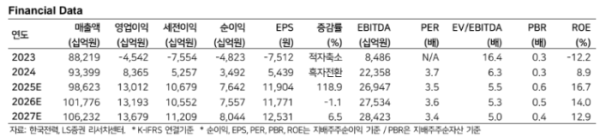

LS증권은 21일 한국전력에 대해 에너지 가격 안정화 지속과 추가 요금인상 없이도 2027년까지 누적영업적자 해소가 가능한 손익구조를 구축했다며, 이를 감안하면 단기 테마로만 봐서는 안된다고 판단했다. 목표주가는 5만5000원으로 상향하고, 투자의견 '매수'를 제시했다. 전 거래일 종가는 4만2200원이다.

성종화 LS증권 연구원은 "올해 3분기 한국전력 전년동기 매출은 견조하게 증가하고 영업이익은 대폭 증가하는 등 호조세를 시현하며 컨센서스 전망치에 부합할 것"이라며 "영업이익 흑자전한 후 이익 규모가 지속적으로 증가 추이를 보이는 등 실적 방향성이 우수하다"고 말했다.

성 연구원은 "요금은 민생경제 부진으로 올해는 동결됐고 내년 이후에도 동결이 지속될 것으로 예상한다"면서도 "그러나 에너지 원재료 가격 안정화 지속으로 현행 요금체계 하에서도 한전채 발행한도 한시적 확대 규정이 일몰하는 2027년까지는 2021~2023년 누적영업적자 해소가 가능하다"고 짚었다.

이어 그는 "목표주가는 에너지 가격 안정화 지속, 추가 요금인상 없이도 2027년까지 누적영업적자 해소가 가능한 손익구조 구축 등 감안했다"며 "과도한 할인 해소 관점에서 적용 주가순자산비율(PBR) 상향 통해 높여잡았다"고 설명했다.