키움증권은 21일 파마리서치에 대해 스킨부스터 시장이 치열해질 것이란 우려에도 리쥬란은 여전히 피부미용 시술의 대명사로 불린다며 투자의견 '매수'와 목표주가 81만 원을 유지했다. 파마리서치의 전 거래일 종가는 60만2000원이다.

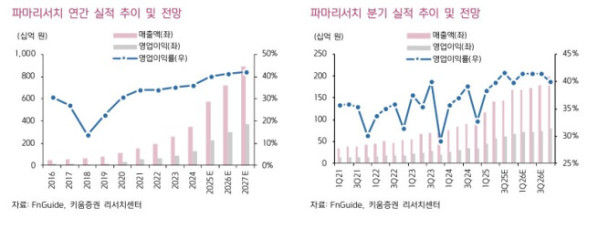

키움증권은 파마리서치가 올 3분기 매출액 1446억 원, 영업이익 603억 원을 기록할 것으로 전망했다. 전년 동기 대비 각각 62%, 72% 증가한 수준이지만, 시장 컨센서스를 소폭 밑돌 것으로 예상했다.

신민수 키움증권 연구원은 "리쥬란의 내수 매출액 성장세가 직전 분기 대비 줄어들며 매출총이익률은 75%로 줄어들 것"이라며 "올해 2분기 몰렸던 광고선전비는 올 3분기에 부담이 줄어들었고, 영업이익률은 41.7%로 역대 분기 최고치를 경신할 예정"이라고 말했다.

신 연구원은 올 3분기 의료기기 내수 매출액은 600억 원으로 추정했다. 전년 동기 대비 66% 증가한 수준이다. 그는 "한여름 피부미용 시술을 꺼려하는 계절적 비수기, 의료 파업 사태 정상화로 인한 일시적 의료 서비스 제공자 부족 현상, 외국인 인바운드 의료관광 소비 성장세 둔화 등이 겹치며 분기 연속 성장세는 멈출 것으로 판단한다"고 설명했다.

의료기기 수출 매출은 291억 원으로 전년 동기 대비 99% 증가할 것으로 봤다. 신 연구원은 "중국 하이난 특구 지역 리쥬란 3등급 의료기기 사업 진행과 유기적 본토 성장, 동남아 권역 수출 규모 증대 등으로 꾸준한 성장세가 이어질 것"이라고 전했다.

그는 "최근 여러 스킨 부스터 신제품들의 활약으로 국내 시장 경쟁 심화를 우려해 고점 대비 시가총액 낙폭이 -24.9%를 기록했다"며 "이는 국내에서 제네릭 제품이 출시돼 경쟁을 걱정하던 2023년 8~12월의 수익률 -28.9%와 비슷하다. 주가 조정의 원인은 국내 경쟁 심화 대두였다"고 말했다.

이어 "파마리서치의 리쥬란은 여전히 피부미용 시술의 대명사로 불리며 고성장세를 이어왔고 주가가 그 사실을 증명한다"며 "현재의 주가 조정은 나중에 보았을 때의 눌림목이 될 가능성이 높다"고 덧붙였다.