한국투자증권은 16일 현대로템에 대해 수출은 확대되고 이익이 개선되고 있다며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 29만 원을 제시했다.

정남현 한국투자증권 연구원은 "올해 폴란드 2차 계약을 체결한 것에 이어서

이라크 및 루마니아와 K2 전차 수출 계약을 추진하고 있고 이에 더해 폴란드 K2 전차 잔여 물량 640대에 대한 추가 계약이 꾸준히 발생할 것"이라며 "동유럽, 중동, 남미를 중심으로 수출 파이프라인이 늘어나고 있는 상황"이라고 말했다.

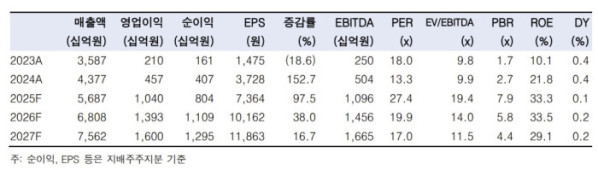

정 연구원은 "수출 물량 확대가 예상되기 때문에, 생산 슬롯 확보 필요성이 커지고 있다. 이에 따라 계약 체결이 완료된 폴란드 2차 계약의 생산 일정을 앞당길 것으로 예상한다"며 "내년 80대 이상의 폴란드 K2 전차가 생산될 것으로 전망하며, 이에 따라 내년 영업이익은 33.9% 늘어난 1조3929억 원을 기록할 것"이라고 내다봤다.

그는 "내년과 2027년 주가수익비율(PER)은 각각 19.9배와 17.0배로, 유럽 업체 평균인 32.8배와 26.1배 대비 낮다"며 "피어 대비 높은 이익 개선 속도 를 고려했을 때, 과도한 밸류에이션 할인을 받고 있다고 판단한다"고 말했다.