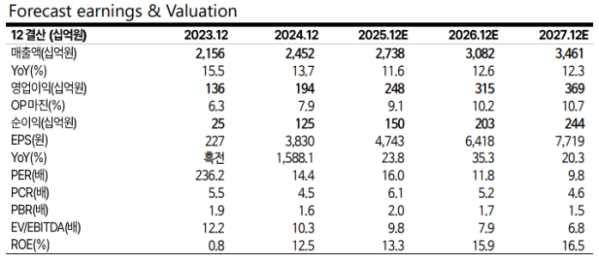

교보증권은 16일 한국콜마에 대해 국내 인디브랜드 매출 호조와 비용 안정화로 3분기 실적이 시장 기대에 부합하고 밸류에이션 매력도 역시 높다고 평가하며 투자 의견을 '매수', 목표 주가를 12만5000원으로 유지했다.

권우정 교보증권 연구원은 "3분기 연결 매출액 및 영업이익은 전년 대비 11%, 23% 증가한 각각 6900억 원, 669억 원으로 시장 기대치에 부합할 전망"이라며 "국내 인디브랜드 매출은 지속해서 견조한 흐름을 지속하고 2분기 실적 부진 주요인이었던 레거시 2사 브랜드의 매출 기저가 낮아지는 가운데 MNC 피인수 기업의 비즈니스 리뷰 마무리에 따른 주문 회복도 긍정적으로 작용할 전망"이라고 전했다.

이어 "한국 매출액과 영업이익은 각각 14%, 15% 늘어난 3100억 원, 429억 원(영업이익률 13.8%)으로 추정한다"라며 "기존 주력 인디브랜드 매출은 2분기와 유사한 트렌드 유지 중이며, 유통사 PB 브랜드 물량도 견조한 것으로 파악된다"라고 밝혔다.

권 연구원은 "한국 인디브랜드 업황은 전반적으로 순항 중이며, 동사 또한 주력 인디브랜드를 중심으로 견조한 매출 성장이 이어지고 있는 것으로 파악된다"라며 "해외 실적은 기대치를 소폭 하회할 가능성이 있으나, 여전히 탄탄한 국내 실적이 주가 흐름의 핵심 변수로 판단되는 반면, 현 주가는 12개월 선행 주가수익비율(P/E) 12배 수준에 불과해 밸류에이션 매력도가 높아진 상황"이라고 설명했다.

더불어 "한편 이번 3분기, 중국에서는 가격 경쟁 심화로 인해 매출 감소가 있었던 것으로 파악된다"라며 "미국에서는 최대 고객사 주문이 2분기에 이어 3분기도 부진했던 것으로 파악되며, 미국 2공장 비용 반영, 영업사무소 개소 비용 등 비용 이슈가 존재했다"라고 덧붙였다.