(SK증권)

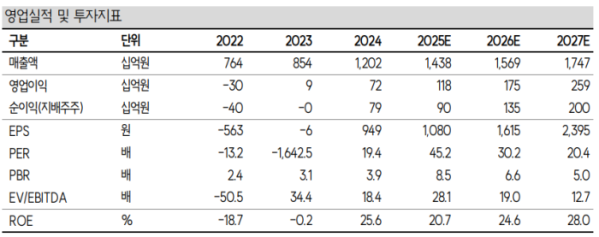

10일 SK증권은 한화엔진에 대해 올해 3분기 컨센서스에 부합하는 실적을 기록할 것이라고 전망했다. 목표주가는 6만 원으로 상향하고 투자의견 '매수'를 유지했다. 전 거래일 종가는 4만8800원이다.

한승한 SK증권 연구원은 "올해 초에 공시한 802억 원을 포함해 총 2000억 원의 Capex 투자를 통해 기존 저속엔진 부문의 마력 기준 생산능력 확대와 더불어 중속엔진 캐파 증설(척 수 기준), 암모니아 DF 엔진 생산 캐파 확보가 진행될 예정"이라며 "이에 따른 분기 성장을 기대할 수 있다"고 말했다.

이어 그는 "올해 하반기에는 2023년 수주분이 60% 이상으로 확대되면서 ASP 상승 효과에 따른 이익 성장 이어질 전망"이라며 "동사의 AM 부문은 추후 중장기적 성장을 위한 성장통을 겪는 중으로, 올해는 예년과 비슷한 수준의 성장세가 예상된다"고 덧붙였다.

그러면서 그는 "국내 및 중국 조선소향 엔진 수주를 통한 수주잔고 레벨 및 ASP 상승효과로 탑라인 및 이익 성장 계속될 전망"이라며 "캐파 증설을 기반으로 한화필리조선소향 존스법 적용 선대 물량까지 더해진 동사의 성장을 예상한다"고 평가했다.