(출처=NH투자증권)

NH투자증권은 10일 시프트업에 대해 올해 출시한 ‘니케’ 중국 버전과 PC 버전 스텔라블레이드 매출 기여도가 약화하고 있다고 평가했다. 목표주가를 기존 5만5000원에서 5만1000원으로 하향하고 투자의견 ‘매수’를 유지했다.

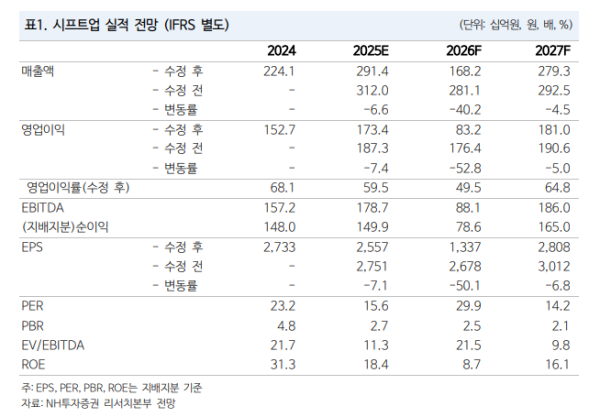

안재민 NH투자증권 연구원은 “시프트업 3분기 매출과 영업이익은 각각 전년 대비 34.7%, 15.2% 증가한 781억 원과 410억 원으로 추정된다”며 “영업이익 기준 컨센서스(497억 원)을 밑돌 전망”이라고 밝혔다.

안 연구원은 “스텔라블레이드(스팀)와 니케 중국 매출이 3분기에도 일부 인식되겠지만 4분기부터는 관련 매출이 많이 사라질 것”이라며 “당초 중장기 흥행을 기대했던 니케 중국은 출시 초기 성과를 이어가지 못하고 6일 기준 중국 애플 매출 순위 367위를 기록하고 있어 큰 반등은 쉽지 않을 것”이라고 분석했다.

이어 “다만 니케 글로벌 매출은 꾸준할 것으로 보이며 한국과 일본 매출 순위가 다시 상위 10위권으로 진입해 3분기 매출이 512억 원으로 반등할 것으로 예상된다”며 “4분기에는 니케 글로벌의 3주년 이벤트가 예정됐고 연말연초 다양한 이벤트로 한 번 더 매출 성장을 기대해도 좋을 것”이라고 진단했다.

그러면서 “차기작 출시까지 모멘텀 부재는 불가피하며, 내년 하반기로 예상했던 신작 출시가 2027년 이후로 미뤄질 것을 고려해 내년 실적 추정치를 하향 조정한다”며 “내년부터 신작에 대한 정보와 일정은 조금씩 공개될 것으로 관측된다”고 덧붙였다.