▲효성중공업이 2월에 인도 최대 전력산업 전시회 ELECRAMA 2025에 참가해 현지 고객들의 호평을 받았다. (효성)

2일 나이스신평은 효성중공업의 장기신용등급을 A로 유지하면서 등급전망을 이같이 상향했다. 단기신용등급은 기존과 동일한 A2다.

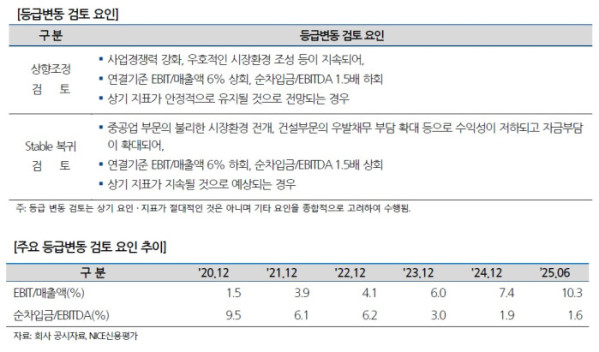

등급 상향 배경에는 중공업 부문 호조가 자리한다. 선진국 노후 전력망 교체, 신흥국 인프라 수요, 데이터센터 확장 등으로 유럽·북미·중동을 비롯한 해외 수주가 확대되면서 지난해 연결기준 매출은 3조994억원으로, 2021년(1조7,962억원) 대비 72.6% 늘었다. 고수익성이 보장되는 초고압 변압기 수출 비중 증가도 영업이익률 개선을 견인했다. EBIT/매출액은 2021년 1.8%에서 지난해 10.1%, 올 상반기 14.4%까지 상승했다.

차입 부담도 점차 완화되는 모습이다. 중공업 실적 호조로 EBITDA가 확대되는 가운데, 선수금 유입 증가와 운전자금 부담 완화로 현금흐름이 개선됐다. 2023년 이후 일부 프로젝트 파이낸싱(PF) 차입금 인수에도 불구하고 총차입 규모는 줄었다. 창원공장 부지 재평가에 따른 재평가잉여금 6362억원을 반영하면서 자본 확충 효과도 발생했다. 이에 작년 6월 말 기준 연결 부채비율은 208.5%, 순차입금의존도는 14.6%로, 2023년 말(각각 288.9%, 21.7%) 대비 크게 낮아졌다.

(나이스신평)

나이스신평은 향후 연결기준 EBIT/매출액 6% 상회, 순차입금/EBITDA 1.5배 이하 유지 시 추가 상향 가능성을 시사했다. 반대로 중공업 부문의 실적 둔화나 건설부문의 우발채무 부담 확대 등으로 수익성이 저하될 경우 전망이 다시 안정적으로 복귀할 수 있다고 밝혔다.