2일 한국신용평가는 보고서를 통해 “대규모 매각대금 유입은 재무부담 관리 측면에서 긍정적”이라면서도 “PRS 계약 구조상 정산 시점에 LG엔솔 주가가 하락할 경우 자금 유출이 발생할 수 있어 모니터링이 필요하다”고 밝혔다.

앞서 1일 LG화학은 이사회에서 LG엔솔 보통주 575만주(지분율 2.5%)를 처분하기로 결의했다. 처분 규모는 약 1조9981억원에 달한다. 매각 후 LG화학의 LG엔솔 보유 지분율은 79.38%로 줄어든다. 이번 거래는 PRS 계약에 기반해 체결됐으며, 매수인이 3년 내 주식을 매각하면 매각금액과 기준가격(주당 34만7500원) 간 차액을 정산하게 된다.

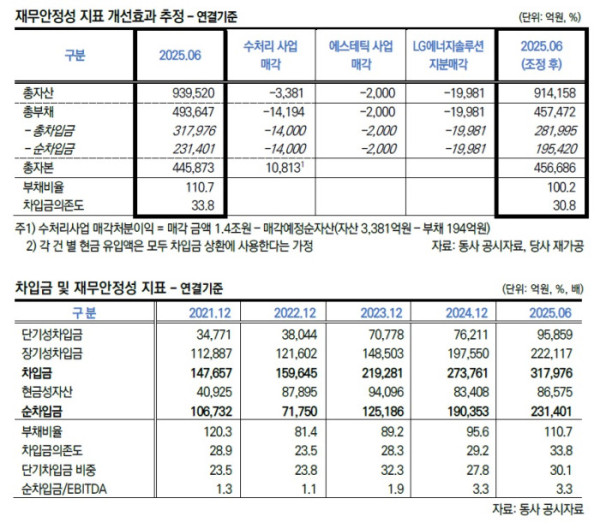

한신평은 LG화학이 최근 잇따른 자산 매각을 통해 현금 유입을 확대하고 있다고 평가했다. 지난해 12월 편광판 사업 매각(1조원)에 이어, 올 6월 수처리 사업(1조4000억원), 8월 에스테틱 사업(2000억원)을 처분했었다. 이번 지분 매각으로 올 상반기 23조원 수준까지 늘었던 순차입금 증가세가 완화될 것으로 보인다.

특히, 전지 부문 대규모 투자에 따른 차입 부담이 커지는 상황에서 이번 자산 매각이 단기적으로 재무 안정성 개선에 기여할 것으로 봤다. 한신평은 “연결 기준 부채비율은 110.7%에서 100.2%로, 차입금의존도는 33.8%에서 30.8%로 개선될 것”이라고 예상했다.

다만, 이번 거래에 수반되는 리스크도 존재한다. 한신평은 “PRS 계약은 채무적 성격이 내재돼 있어 주가 변동에 따라 재무적 변동성이 발생할 수 있다”며 “LG엔솔 주가가 기준가격을 밑돌 경우 현금 유출 부담이 현실화될 수 있다”고 지적했다.

한신평은 “LG화학의 재무 안정성 유지 여부는 향후 자산 매각 대금 활용과 구조조정 과정에서의 사업·재무 변동에 달려 있다”며 “석유화학 부문의 실적 부진이 장기화될 경우 이익창출력이 약화돼 신용도에 부담으로 작용할 수 있다”고 평가했다.