국제 금값이 연일 사상 최고치를 갈아치우고 있습니다. 달러 약세, 미국 정치 불확실성, 연준의 금리 인하 기대가 겹치면서 안전자산에 대한 선호가 그 어느 때보다 강해진 결과죠. 국내 금값도 국제 시세와 발맞추며 단숨에 20% 넘게 오르자 개인 투자자들의 관심은 자연스레 ‘금테크(금 투자)’로 향하고 있는데요. 주식, 부동산이 불안한 상황에서 금이 다시 한번 대안 자산으로 주목받고 있죠.

9월 마지막 날, 뉴욕상품거래소(COMEX) 12월 인도분 금 선물 가격이 온스당 3873.20달러에 마감하면서 전날보다 0.5% 상승했는데요. 장중에는 한때 3889.80달러까지 치솟으며 3900달러 돌파를 눈앞에 두었죠. 국제 금 현물 가격도 마찬가지였습니다. 이날 장중 3833.37달러를 돌파한 뒤 한국시간으로 1일 새벽에는 3843.43달러까지 올라, 고점을 유지한 채 거래를 마쳤는데요.

불과 보름 전만 해도 3700달러 초반대에 머물던 금 가격이 단숨에 5% 이상 치솟았습니다. 세계 주요 투자은행들도 앞다퉈 전망치를 높였는데요. 골드만삭스는 “연준의 독립성이 정치적으로 훼손되면 미국 국채의 신뢰가 흔들려 금값이 5000달러까지 오를 수 있다”는 경고를 내놨고 UBS는 연말 목표치를 3800달러로, 도이치뱅크는 2026년 평균 전망치를 4000달러로 올렸습니다.

미국 연방정부가 1일 0시(현지시간)를 기해 7년 만에 셧다운에 돌입했는데요. 의회가 예산안 합의에 실패하면서 정부 지출에 대한 법적 권한이 사라졌고 필수 인력을 제외한 연방 공무원 상당수가 무급 휴직에 들어가게 됐습니다. 공공 서비스 중단으로 시민 불편이 예상되는 가운데 정치적 불확실성은 금융시장에도 즉각적인 파장을 던졌는데요.

시장 반응은 오히려 ‘안전자산 랠리’였습니다. 금융시장은 셧다운 사태로 인해 연내 연준의 금리 인하폭이 더 커질 수 있다는 점에 주목한 건데요. 전날 뉴욕증시는 장중 약세로 출발했지만, 셧다운이 현실화되자 불확실성을 피하려는 자금이 몰리며 반등했죠. 다우존스30산업평균지수는 소폭 상승하며 사상 최고 종가를 갈아치웠고 S&P500과 나스닥 역시 상승 마감했습니다. 역시 안전자산인 금값은 더욱 가파르게 치솟았죠.

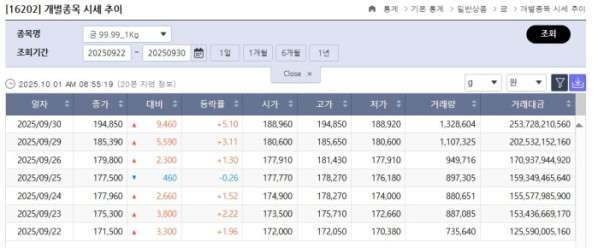

국내 금값도 가파른 곡선을 그렸습니다. 한국거래소 자료에 따르면 지난달 1일 15만6840원이던 금 시세는 한 달 만인 30일 19만4850원으로 마감했는데요. 불과 30일 사이 3만8010원이 올라 상승률은 24%에 달했습니다.

세부 흐름은 더 극적인데요. 지난달 10일까지만 해도 금 시세는 16만 원대 초반에 머물렀죠. 그러나 지난달 22일 17만1500원을 기록하면서 상승세가 본격화됐습니다. 이어 지난달 23일에는 17만5300원, 지난달 24일에는 17만7960원까지 연일 올랐는데요. 그리고 지난달 29일, 18만5390원으로 장을 마치며 3% 이상 올랐고, 30일에는 단숨에 5.1% 급등해 19만4850원으로 최고치를 찍었습니다. 거래대금도 함께 폭증했는데요. 9월 초 926억 원 수준이던 거래대금은 30일 2537억 원으로 세 배 가까이 늘었습니다. 개인 투자자들이 단기간 대거 몰린 결과죠. (1일 종가는 19만1310원으로 1.82% 감소)

그렇다면 치솟는 금값 속에서 개인 투자자는 어떤 방식으로 금에 접근할 수 있을까요? 현재 국내에서 가능한 대표적인 방법은 크게 네 가지입니다.

△실물 금, 가장 전통적인 방식

가장 직관적인 방법은 실물 금을 사는 건데요. 금은방이나 은행, 홈쇼핑 등을 통해 10g부터 1kg까지 다양한 단위의 골드바를 구입할 수 있습니다. 매매차익에는 세금이 붙지 않는데요. 하지만 부가가치세 10%, 거래 수수료 3~5%, 세공비 부담이 있어 금값이 15%는 올라야 본전이 되죠. 보관상의 위험도 감수해야 하지만 그럼에도 위기 상황에서 실물 보유의 안정감은 무엇과도 바꿀 수 없는 장점입니다.

△금 통장(골드뱅킹), 소액·간편 투자

시중은행에서 판매하는 금 통장은 소액 투자자에게 적합한데요. 국민은행, 신한은행, 우리은행 등 시중 은행에서 판매 중이며 영업점을 방문하거나 모바일 앱을 통해 계좌를 개설할 수 있습니다. 거래 단위는 0.01g부터라 2000원도 안 되는 돈으로 금 투자가 가능하죠.

계좌에 기록되는 건 원화가 아닌 ‘금(g) 단위’입니다. 금을 사면 계좌에 그램 수가 찍히고 팔면 원화로 환전되는 구조인데요. 다만 매매차익에 대해 배당소득세 15.4%가 원천징수되고 실물로 찾을 경우 부가세 10%가 추가되죠. 예금자 보호도 적용되지 않는데요. 하지만 접근성과 편의성 덕분에 금테크 입문자들에게는 가장 친숙한 수단입니다.

△KRX 금시장, 주식처럼 거래

한국거래소가 운영하는 금 현물 시장은 2014년 개장했는데요. 증권사 MTS나 HTS에서 현물계좌를 개설하면 주식처럼 금을 사고팔 수 있죠. 거래 단위는 1g부터, 수수료는 0.22% 수준으로 저렴합니다.

무엇보다 매매차익에 세금이 없고, 금융소득종합과세 대상에서도 제외되는 것이 강점인데요. 다만 실물 인출을 원한다면 100g 또는 1kg 단위로만 가능하고 이때 부가세 10%를 부담해야 하죠.

△금 ETF·펀드, MZ세대가 몰린다

최근 가장 눈길을 끄는 건 금 ETF입니다. 주식 계좌만 있으면 별도의 절차 없이 MTS·HTS에서 종목을 검색해 매수할 수 있는데요. 최소 거래 단위는 1주, 소액으로도 가능합니다. 실물을 직접 보관할 필요가 없다는 점에서 젊은 투자자들에게 인기가 높은데요.

국내에는 ACE KRX금현물, TIGER KRX금현물 같은 ETF가 대표적이고 해외에는 SPDR Gold Shares(GLD), iShares Gold Trust(IAU) 등이 있죠. 유동성이 높고 분산투자가 가능하다는 장점이 있지만 국내 ETF는 배당소득세 15.4%, 해외 ETF는 양도소득세 22%가 부과되고 환율 리스크도 있는데요. 그럼에도 투자 진입 장벽이 낮아 최근 순자산총액이 급격히 불어나고 있습니다.

연일 상승세인 금값 덕에 ‘금테크’라는 말은 이제 결코 낯설지 않은데요. 단순한 유행이 아니라, 누구나 한 번쯤 고민해 보는 자산 관리 방법이 된 셈입니다.

그렇다고 해서 금값이 어디까지 오를지 매일 예측하는 게 투자자의 몫은 아닌데요. 골드바 같은 실물 투자부터 금 통장, 거래소, ETF까지 다양한 길이 열려 있는 만큼 내 생활과 성향에 맞는 방식을 고르고 천천히 접근하는 게 더 중요합니다. 불확실한 시대를 지혜롭게 버티는 가장 현실적인 안전판으로 말이죠.