신한투자증권은 1일 HD현대마린엔진에 대해 높은 밸류에이션 부담에도 불구하고 주력 제품의 단가 상승과 수주 증가로 중장기 성장성이 뚜렷하다고 분석했다.

이지한 신한투자증권 연구원은 "HD현대마린엔진은 일부 HD현대중공업 엔진사업부의 생산 부족분을 감당하며 중국, 국내 조선사들에 납품해 중국 조선소 수주 증가에 수혜를 받고 있다"라며 "LPG 이중연료(DF) 교체 발주, 유지보수(A/M), 기자재 실적도 장기적으로 좋아질 전망으로, 높아진 밸류에이션 부담을 빼면 완벽한 성장 구간이다"라고 전했다.

이어 "동사는 디젤 엔진과 LPG, LNG, DF엔진을 주로 제작하는데, 엔진 부품 사업에서는 크랭크샤프트와 터보차저 자체 생산 및 공급한다"라며 "DF엔진이 일반 디젤엔진보다 평균판매단가(ASP)와 마진률이 높아 DF엔진의 보급 확대는 동사에게 기회 요인이 될 수 있다"라고 덧붙였다.

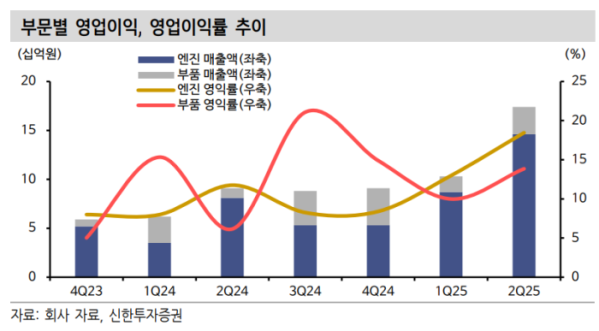

이 연구원은 "2분기 매출액은 전년 동기 대비 17% 증가한 993억 원, 영업이익은 91% 늘어난 174억 원(영업이익률 17.5%)을 기록했다"라며 "단가 상승, 생산능력 확대를 고려하면 마진률은 견조한 상승을 이어갈 것"이라며 "올해 주문자상표부착생산(OEM) 물량 17대 제작 이후 내년은 직계약을 통해 내부 매출액이 30% 수준이며, 가동률은 내년 100%를 예상하나 초과 근무 시 추가 생산할 수 있다"라고 진단했다.

더불어 "올해 추정 주당순이익(EPS)은 1798원으로 현재 주가는 주가수익비율(PER) 46배 수준에 거래되고 있지만, 수주잔고의 매출 인식 증가와 고마진 물량 반영, 생산성 증대로 내년과 내후년의 PER은 각각 32배, 23배 수준으로 하락한다"라며 "다만, 미국과의 협력 규모, 선종별 시황 변동성이 있지만, 조선업의 중장기 호황과 엔진 부족 상황을 고려하면 여전히 긍정적인 수준"이라고 밝혔다.