(출처=하나증권)

하나증권은 30일 CJ제일제당에 대해 국내 식품, 바이오 부진으로 올해 3분기 시장 기대치를 밑도는 실적을 낼 것으로 전망했다. 목표주가를 기존 38만 원에서 35만 원으로 하향하고 투자의견 ‘매수’를 유지했다.

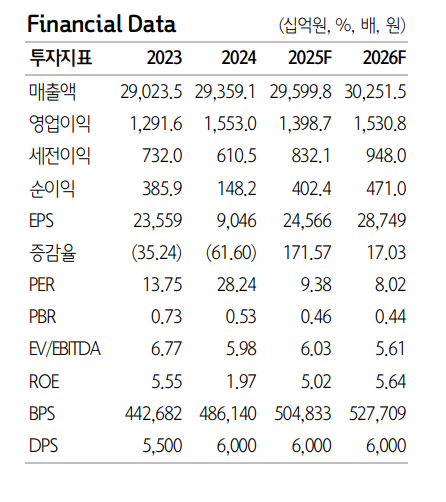

심은주 하나증권 연구원은 “CJ제일제당 3분기 연결 매출은 전년 대비 1.9% 증가한 7조5550억 원, 영업이익은 14.7% 감소한 3550억 원으로 각각 추정한다”고 밝혔다.

이어 “물류를 제외한 매출과 영업이익은 각각 4조6178억 원과 2200억 원으로 시장 기대를 소폭 하회할 것으로 보인다”며 국내 소비 부진 영향이 이어지는 상황에서 라이신과 스페셜티 경쟁 심화로 바이오 부문 손익 훼손이 불가피할 전망”이라고 분석했다.

심 연구원은 “국내 가공 매출은 전년 수준을 예상하며, 내수 부진 기인한 제한적 톱라인 성장과 돈가, 쌀 등 일부 원가 상승 부담이 상존한다”며 “바이오는 유럽의 중국산 라이신 반덤핑 과세율이 예상 대비 낮게 책정되며 중국 업체들의 물량 공세가 재개된 것으로 추정된다”고 설명했다.

그러면서 “대내외 영업 환경 흐름이 연말까지 유지될 경우, 4분기도 전년 대비 소폭 감익이 불가피할 것으로 추산된다”며 “4분기부터 곡물 투입가 하락 기인한 식품과 바이오 부문 원가 부담 완화, 중국 정부 추가 내수 부양 가능성 등 라이신, 핵산 등 주요 아미노산 시장 안정화를 기대해 볼 수 있다”고 덧붙였다.