NH투자증권은 30일 HPSP에 대해 후공정으로 영역을 확장할 전망이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 3만6000원에서 4만 원으로 11.11% 상향했다. HPSP의 전 거래일 종가는 3만4100원이다.

류영호 NH투자증권 연구원은 "올해 매크로 불확실성 증가에 따라 글로벌 전공정 업체들의 주가가 약세를 보이고 있다"며 "다만, 내년은 미국을 중심으로 주요 파운드리 업체들의 선단 공정 투자 확대가 전망된다"고 말했다. 이어 "선두 업체인 TSMC 이외에도 삼성전자는 신규 수주 확보와 함께 파운드리 투자를 결정했다"며 "최근 우려가 높았던 인텔도 투자 재개 가능성이 높아지고 있다"고 덧붙였다.

HPSP는 전날 이춘흥 전 인텔 수석부사장을 새 최고경영자(CEO)로 선임한다고 공시했다. 류 연구원은 "신임 CEO는 암코(Amkor)를 거쳐 후공정의 대표 기업인 JCET의 CEO·CTO를 역임했고, 최근까지 인텔에서 패키지 테스트 개발을 총괄했다"며 "HPSP의 핵심장비인 고압수소어닐링(HPA)의 경우 전공정에 집중된 경향을 보이는데 최근 하이브 리드 본딩 도입과 함께 후공정에서도 HPSP의 어닐링 기술 필요성이 부각되고 있다"고 설명했다. 이어 "후공정 분야에 전문성을 갖춘 CEO를 선임한 것은 향후 후공정까지 사업 영역을 확대하겠다는 방향성을 보여주고 있다는 판단이다"고 덧붙였다.

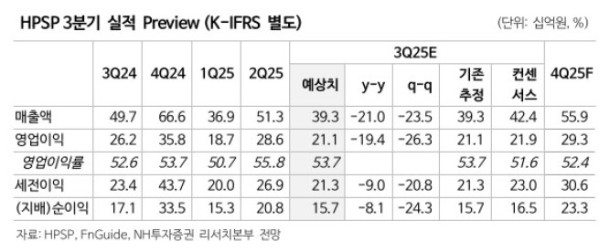

류 연구원은 HPSP가 올 3분기 매출액 393억 원, 영업이익 211억 원을 기록할 것으로 전망했다. 전년 동기 대비 각각 21.0%, 19.4% 하락한 수준이다. 그는 "저조한 실적은 2분기 일부 장비 매출이 조기 인식됐기 때문"이라며 "4분기 실적은 다시 정상화 수준으로 회복될 것으로 예상되는바 연간 실적은 기존 예상과 변동 없을 것으로 전망한다"고 말했다.