유진투자증권은 30일 비씨엔씨에 대해 본격적인 품목 다변화를 기대해볼 수 있다며, 투자의견 '매수'를 유지하고, 목표주가를 1만7000원으로 상향했다.

임소정 유진투자증권 연구원은 "상반기 동안 고객사의 원가 절감 기조 속 신규 소재 도입 속도가 더뎠으나 이제는 풀리는 구간에 도입됐다"며 "국내 주력 고객사 두 곳의 가동률이 올라오고 구매주문(PO) 수주가 선적으로 이어진 케이스가 증가했다"고 분석했다.

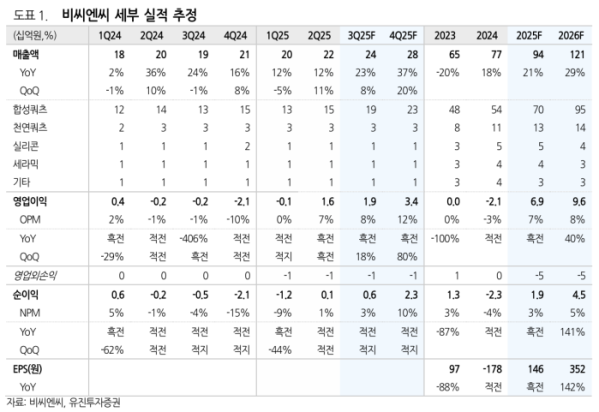

비씨엔씨의 3분기 실적은 매출 237억 원(전년 동기 대비 52.4%, 전 분기 대비 8.0%), 영업이익 19억 원(전년 동기 대비 흑자 전환, 전분기 대비 흑자 전환)을 기록할 전망이다. 연간 실적은 매출 939억 원(전년 대비 21%), 영업이익 68억 원(전년 대비 흑자 전환) 기록할 것으로 예상된다.

임 연구원은 "실리콘 소재 중 싱글실리콘은 80%대의 높은 수율을 달성해 해외 고객사향 매출 지속 확대가 기대된다"며 "폴리실리콘 소재인 'SD9+P'로 제작된 품목도 국내 고객사로 확대되는 흐름"이라고 진단했다.

그러면서 "15nm 공정 이하의 DDR5와 같은 제품으로의 전환이 본격화되면서 합성쿼츠의 적극적 도입을 기대해볼 수 있다"고 평가했다.