(출처=KB증권)

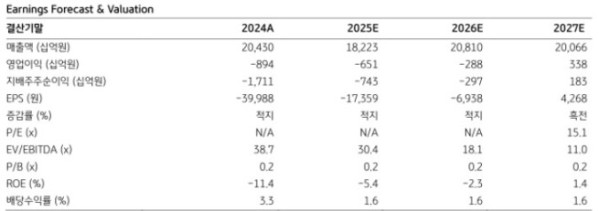

KB증권은 26일 롯데케미칼에 대해 구조조정 이후 흑자 전환 가능성이 높아졌다며 투자의견을 '중립'에서 '매수'로 상향하고 목표주가도 기존 6만 원에서 8만 원으로 33% 높였다. 롯데케미칼의 전 거래일 종가는 6만4500원이다.

KB증권은 롯데케미칼이 올해 3분기 영업손실 1406억 원을 기록할 것으로 전망했다. 전우제 KB증권 연구원은 "역사상 최악의 다운 사이클 시황은 14분기째 이어지고 있다"며 "미국의 상호 관세로 둔화된 수요 개선에는 시간이 걸릴 것"이라고 말했다.

전 연구원은 투자 초점을 구조조정 완료 후 흑자 전환과 2028년 이후 증설 감소로 시황이 개선되는 장기 사이클 여부에 맞춰야 한다고 조언했다.

그는 "폐쇄될 설비들은 애초에 낮은 가동률의 설비들로, 2027년 말 실질 수급은 현재와 동일하다"며 "동일한 시황에서 흑자 전환이 될 수 있는 이유는 국내 설비 25% 폐쇄 시, 전반적인 가동률이 70%에서 85~93%로 상승해 고정비가 절약될 수 있기 때문"이라고 짚었다. 이어 "적자·범용 제품 생산 감소로 안정적·고부가 제품 비중이 높아져 이익률이 개선될 수 있기 때문"이라며 "발적인 설비 폐쇄를 한 기업들 중심으로 정부 혜택이 예정되어 있는데, 롯데케미칼이 가장 적극적이다"라고 덧붙였다.

전 연구원은 "실제로 구조조정을 먼저 진행한 일본 기업들은 2012~2014년, 2022~2025년 다운 사이클에서 한국 업체들보다 높은 이익 체력을 보이고 있다"고 전했다.