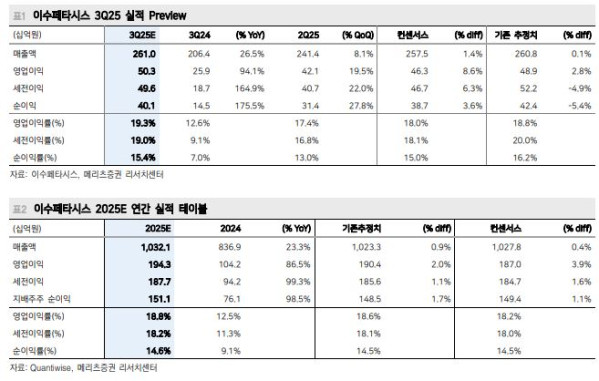

메리츠증권은 이수페타시스에 대해 투자의견 ‘매수’를 유지하고 적정주가를 8만9000원으로 상향 제시한다고 25일 밝혔다.

양승수 메리츠증권 연구원은 “3분기 연결실적은 매출액 2610억 원, 영업이익 503억 원으로 시장 컨센서스를 상회할 전망”이라고 분석했다.

2분기 제품 세대 전환 과정에서 일시적으로 부진했던 주요 인공지능(AI) 고객사향 물량 반등과 800G향 수율 개선에 힘입은 마진 개선 영향이라는 설명이다. 양 연구원은 “특히 AI고객사향 신규 MLB 제품의 경우 다중적층이 적용되지 않았음에도 주요 원자재 사양 고도화에 따른 가공 난이도 증가로 판가가 크게 개선된 것으로 파악된다”고 말했다.

올해 안에 부기 NV사향 NVL72용으로 스위치 보드 공급망 합류를 예상했다. 양 연구원은 “현재 AI 가속기 시장은 스케일업 전략의 일환으로 랙 스케일 아키텍처로의 전환과 공시에 랙당 칩 밀도를 높이는 방향으로 전개되고 있다”고 짚었다.

GPU 연결이 널어날수록 스위치 보드는 초고속·대용량 신호를 안정적으로 처리하기 위해 초저유전율·저손실 소재 적용과 고다층·고밀도 설계가 요구된다. 또 중장기적으로는 기존 구리 케이블 카트리지로의 연결을 일부 대체하면서, 데이터 전송·전력 분배·열 관리·신호 무결성 등을 책임지는 핵심 플랫폼으로서의 부가가치가 상승이 예상된다.

양 연구원은 “이수페타시스는 이미 스케일아웃 시장에서 800G향 기판공급을 통해 주요 플레이어로 자리매김했으며, 이번 북미 NV사향 스위치보드 공급을 계기로 스케일업 시장에서도 핵심 플레이어로 도약할 것으로 기대된다”고 설명했다.

또 “올해 하반기부터 내년까지는 세대전환·물량 증가가 동시에 이뤄진다는 측면에서 TPU 밸류체인이 본격적으로 부각될 것”이라며 “국내 유일한TPU 밸류체인으로서 그 입지가 더욱 강조될 전망”이라고 했다.