25일 IBK투자증권은 한미글로벌에 대해 3분기 수익성은 자회사 한미글로벌E&C의 부진이 연간 지속됨에 따라 보수적으로 추정하지만, 기존 사업이 안정적인데다 기대치가 높아지고 있다고 평가했다. 목표주가는 글로벌 피어의 멀티플 상승을 반영해 3만2000원으로 상향 조정하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 2만2950원이다.

조정현 IBK투자증권 연구원은 "한미글로벌 3분기 매출은 성장하겠지만 수익성은 보수적으로 추정한다"며 "수익성 둔화의 핵심 원인은 자회사 한미글로벌E&C의 부진이 연간 지속되며 마진 하방 압력을 줄 것으로 판단하기 때문"이라고 분석했다.

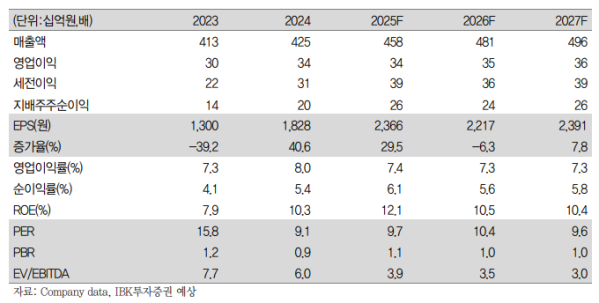

그러면서 조 연구원은 "다만 3~4분기 중 자회사 한미글로벌디앤아이의 미분양 세대 매각이 매출로 반영될 경우, 이익률 개선 여지는 존재한다"고 덧붙였다.

그는 또 "2022년에는 하이테크 매출 상승과 중동 수주시장 개화가 겹치며, 실적과 주가 모멘텀에 대한 긍정적인 신호가 동시에 커졌다"며 "이번 원전 발주 사이클에도 유사한 전개가 가능할 것으로 기대한다"고 밝혔다.

이어 "그 이유는 고객사의 메모리·파운드리 사업부의 CAPEX가 증가 국면에 접어들며 수주 규모 및 범위가 넓어지는 초입에 들어섰고, 그 위에 '원전'이라는 거대 신규 축이 더해질 여지가 크기 때문"이라며 "우선 하이테크 사업부는 지난달 28일 삼성전자 P4 변경 계약으로 수주 확장 신호가 확인됐고, P5 착공 모멘텀까지 겹치며 매출이 바닥을 통과해 반등하는 시작점이 될 것으로 판단한다"고 말했다.

아울러 조 연구원은 "원전은 '두 번째 성장 엔진'으로서 시장 자체가 크다"며 "전세계 계획·제안 단계의 원전프로젝트는 400기+ 규모(계획 약 100GW, 제안 300기+)로 파이프라인이 두텁고, 국제에너지기구(IEA)는 연간 원전 투자액이 약 650억 달러에서 2030년 700억 달러로 증가 수준까지 확대될 수 있다고 전망한 가운데 현 시점에서 동사는 루마니아 체르나보다 1호기 설비개선 PM을 수주하며 해외 원전 첫 레퍼런스를 확보했다는 점에 주목해야 한다"고 판단했다.

그는 이어 "금액(약 100억 원)보다 건설·사업관리(PM/CM) 수행 이력 축적의 의미가 크며, 팀코리아 및 한전기술 업무협약(MOU)을 통해 개선, 증설 등 반복 수주로 확장 가능한 포지셔닝을 갖추고 있는 것으로 판단한다"며 "원전은 공기 및 예산 준수 요구가 강해질수록 전문 PM의 필요성과 프리미엄이 커지므로, 한미글로벌에는 구조적 멀티플 리레이팅 요인이 될 것"이라고 전망했다.