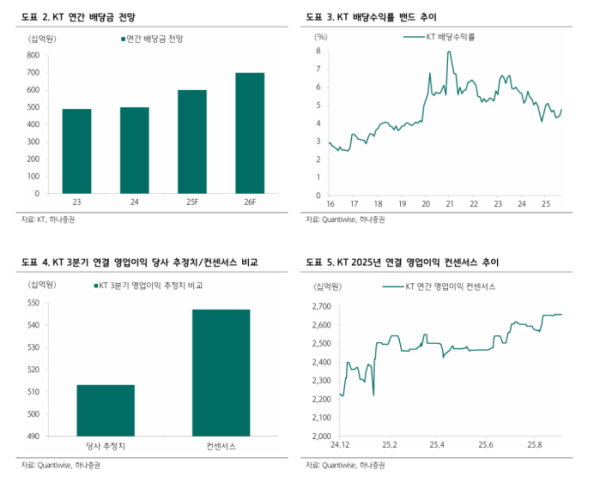

김홍식 하나증권 연구원은 25일 “KT의 2025년 DPS(주당배당금) 추정치를 기존 2600원에서 2400원으로 낮추며 목표가를 하향했다”며 “목표가 6만5000원은 주주환원수익률 5.2%에 해당한다”고 설명했다. 이어 “본사 영업이익 증가와 자회사 이익 확대에 힘입어 장기 투자 매력은 여전히 높지만, 단기적으로는 해킹 비용과 규제기관 과징금 등이 변수로 작용할 것”이라고 덧붙였다.

그는 “KT의 3분기 연결 영업이익은 5131억 원으로 전년 동기 대비 11% 늘지만 전 분기보다 49% 줄어 컨센서스를 하회할 전망”이라며 “임금 인상 소급분 반영과 해킹 비용이 4분기부터 본격 반영될 가능성이 크다”고 분석했다. 특히 “실제 금전적 피해가 발생한 사례여서 보수적인 접근이 필요하다”며 “향후 규제기관 제재와 자체 보상안 규모에 따라 실적 추정치 추가 하향도 불가피하다”고 강조했다.

다만 장기적 투자 매력은 유효하다는 평가다. 김 연구원은 “KT는 2025~2028년까지 1조 원 규모의 자사주 매입·소각이 확정돼 있고, 소각이 어렵다면 배당금으로 전환해 주주환원을 지속할 가능성이 크다”며 “배당소득 분리과세까지 적용되면 배당 매력은 더욱 높아질 수 있다”고 말했다.

그는 또 “해킹 비용 윤곽이 드러나고 2026년 밸류업 정책, 신규 주파수 할당 계획, 요금제 개편 기대감이 맞물리면 본격적인 주가 반등이 가능하다”며 “매수 시점은 11월 말 이후가 적절하다”고 내다봤다.