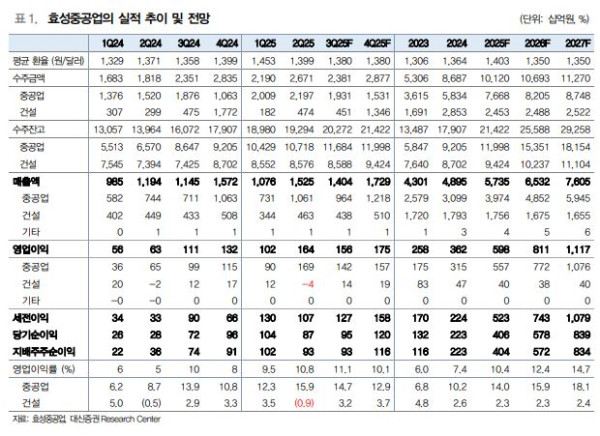

대신증권은 효성중공업에 대해 투자의견 ‘매수’를 유지하고 목표주가를 185만 원으로 상향한다고 25일 밝혔다.

허민호 대신증권 연구원은 “실적 전망치 상향 조정을 반영해 목표주가를 기존 대비 21% 상향한다”며 “2026년까지 국내 변압기, 차단기(GIS), 미국 변압기 등 증설에 따른 2024년 대비 최소 매출 증대 효과 7900억 원을 증설할 계획”이라고 설명했다.

또 2027년 7월 완공을 목표로 직류전력기기 생산능력을 증설할 계획이다. 투자금액은 3300억 원 수준이다. 독자적인 MTDC 기술을 바탕으로 지난해 7월 양주 변전소에 200MW급 전압형 HVDC 변환설비를 설치하고 실증 중이며 2GW급도 개발 중이다.

허 연구원은 “시스템 설계 및 시공, 변환소의 구성제품인 컨버터 벨브, 컨버터 제어 및 보호 시스템, 변압기, 냉각시스템 등의 제작이 모두 가능하다”고 짚었다. 이어 “서해안 HVDC 프로젝트에 적용되는 2GW급 시스템 개발까지는 시간이 소요될 수 있지만, 육지에서 500MW 이하의 프로젝트는 공장 준공 이후 단기간 내 수주 가능할 것으로 기대한다.

3분기 매출액은 1조4000억 원, 영업이익은 1557억 원으로 예상했다. 중공업 부문은 매출액 9600억 원, 영업이익 1417억 원, 영업이익률 14.7%로 기대했다. 허 연구원은 “관세는 50% 이상 전가할 수 있을 것으로 기대되지만 우선 자체 부담한 이후 정산될 것으로 예상한다”고 짚었다.

미국 멤피스 공장을 통해서도 변압기를 공급하고 있고, 미국 이외 다른 지역에서도 가격이 인상되고 있는 점을 고려하면 단기적 수익성 하락 영향도 제한적일 것으로 판단했다.

효성중공업은 올해 영국, 프랑스, 스페인, 독일 등 유럽에서 초고압 변압기 및 GIS 수주에 이어 미국에서 765kV 초고압변압기, 리액터, 차단기 등을 패키지로 2000억 원 이상 수주한 것으로 알려졌다. 허 연구원은 “초고압 변압기에 이어 초고압 차단기 등으로 공급 부족이 확산하고 있으며, 효성중공업의 초고압 차단기에서도 경쟁력이 확인되고 있다”고 평가했다.

그러면서 “글로벌 탑티어 전력기기 업체가 다수 존재하고, 중국과도 경쟁이 심한 유럽에서도 래퍼런스와 경쟁력을 확보했으며, 미국에서 단일 제품이 아닌 패키지로 수주한 점은 브랜드 가치 제고 및 영업력 강화에 성공한 것을 의미한다”고 강조했다.

미국은 장거리 송전 효율화를 위해 765kV 송전망 건설이 늘어날 것으로 예상된다. 허 연구원은 “미국 유일의 765kV 변압기 생산능력 보유와 함께 초고압 차단기에서 경쟁력 확보 등을 바탕으로 리액터, 하이브리드 스태콤 등 다른 초고압 전력기기까지 포함하는 패기지 방식으로 대규모 수주가 늘어날 것”이라고 전망했다.