23일 DB증권은 롯데정밀화학에 대해 에피클로로하이드린(ECH)의 가파른 개선세가 확인됐으며, 식의약 증설 이후 2026년 그린소재 성장이 재개될 것이라고 예상했다. 목표주가는 6만 원으로 상향하고 투자의견 '매수'를 유지했다. 전 거래일 종가는 4만8600원이다.

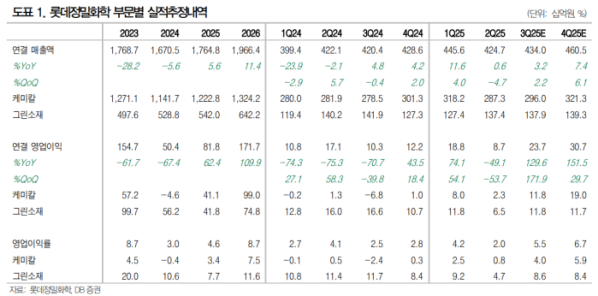

한승재 DB증권 연구원은 "롯데정밀화학의 올해 3분기 영업이익은 237억 원으로 시장 컨센서스 233억 원에 부합할 것으로 전망한다"며 "현물(Spot) 가격 기준 ECH-프로필렌 스프레드가 큰 폭으로 개선됨에 따라 염소계열 흑자전환을 예상한다. 다만 국제가의 가파른 상승은 순차적으로 판가에 반영될 것으로 예상되기에 4분기 이후 실적 반등 폭이 더욱 커질 것"이라고 전망했다.

그러면서 그는 "8월 $380/t까지 하락했던 가성소다 역시 9월 말 $400/t을 상회함에 따라 4분기 이후 염소계열 증익에 기여할 것으로 판단한다"고 덧붙였다.

한 연구원은 "5월 이후 팜유 가격 반등 재개에 따른 글리세린 강세가 지속되고 있다"며 "ECH 전체 생산능력의 52%에 달하는 글리세린 기반 ECH 설비들의 판가 상승이 이어지고 있으며 상대적으로 프로필렌 가격은 안정됨에 따라 ECH-프로필렌 스프레드는 지난해 평균 $630/t에서 올해 1분기 $802/t, 9월 평균 $1303/t까지 상승했다. 손익분기점(BEP) 달성 가능한 스프레드가 $1100/t 내외임을 감안할 때 판가 지연 반영을 고려하더라도 4분기 이후로는 염소계열 뿐 아니라 ECH 자체 BEP를 기대할 수 있는 수준"이라고 짚었다.

그러면서 그는 "또한 올해 말 시행 예정인 유럽연합 산림전용방지법(EUDR)으로 인해 팜유, 천연고무, 커피 등의 가격 상승세가 2026년 이후로도 이어질 가능성이 상존한다"며 "시황 개선 기대감은 이어질 것"이라고 덧붙였다.

아울러 한 연구원은 "기대했던 ECH 시황 반등은 예상보다 가파른 속도로 진행되고 있으며 연말 예정된 식의약(6천톤) 증설 이후 그린소재 실적 역시 2026년 반등을 예상한다"며 "안정적인 재무구조, 실적 반등 기울기 모두 긍정적이라 판단한다"고 말했다.