투자의견 ‘매수’, 목표주가 5300원 유지

NH투자증권은 22일 팬오션에 대해 액화천연가스(LNG) 사업 확대에 따른 이익 체력 개선, 장거리 수송 증가로 대형 벌크선 운임 반등 기회를 고려하면, 현재 팬오션 밸류에이션 저평가는 여전하다며 투자 의견을 '매수', 목표 주가를 5300원으로 유지했다.

정연승 NH투자증권 연구원은 "중장기 벌크선 시황은 2026년 선복 공급 증가율(3%)이 수요 증가율(1%)을 상회해 운임 하방 압력 존재하지만, 대형선의 경우 장거리 수송 증가로 운임 상승 기회가 존재한다"라며 "새롭게 가동하는 기니 시만두, 브라질 발리의 2개 광산이 올해부터 내년까지 재가동되거나 생산이 확대될 예정이기 때문이며, 기니의 보크사이클 수출 증가도 물동량 증가에 기여할 것"이라고 전망했다.

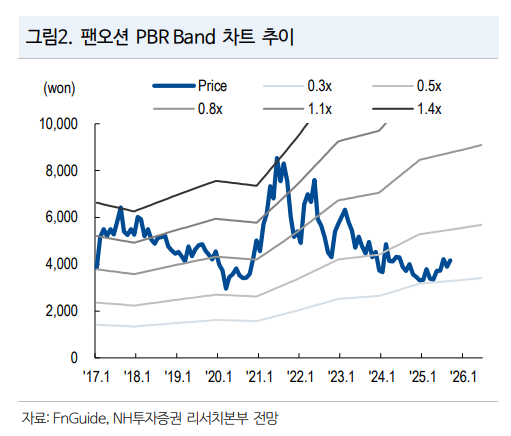

이어 "팬오션 개별적으로는 LNG선, 탱커 부문 이익 증가로 내년 영업이익이 늘어날 것"이라며 "현재 주가순자산비율(PBR)인 0.4배는 글로벌 벌크선사(평균 0.86배) 대비 밸류에이션 절반 수준에 불과한 상태로, 여전히 이익 체력 개선은 미반영된 상태기 때문에 재평가를 위해서 배당성향 확대나 자사주 매입 소각의 주주환원 필요하다"라고 진단했다.

정 연구원은 "올해 3분기 매출액은 전년 대비 13% 증가한 1조4428억 원, 영업이익은 6.5% 감소한 1197억 원을 기록하면서 컨센서스를 9% 하회할 전망"이라며 "운용 선대 확대로 LNG선 영업이익은 전년 대비 383% 증가하나, 벌크 부문 영업이익은 같은 기간 30% 감소해 부진 우려가 있다"라고 밝혔다.

더불어 "선제적 화물 확보로 인해 운임을 고정하면서, 양호한 시황에도 불구하고 수익성은 아쉬움이 남는다"라며 "탱커 부문의 경우, 석유화학제품운반선(MR) 시황 회복으로 영업이익은 전 분기 대비 23% 증가한 202억 원을 기록할 전망"이라고 내다봤다.