22일 현대차증권은 삼성전자에 대해 추론 시장이 성장하면서 희소성에 대한 재평가가 예상된다고 판단했다. 또 밸류에이션 매력과 반도체 부문 실적 개선 가시성을 감안할 때 저점 매수 전략이 유효할 것이라고 조언했다. 목표주가를 기존 8만1000원에서 9만3000원으로 상향하고 투자의견 '매수'를 유지했다. 전 거래일 종가는 7만9700원이다.

노근창 현대차증권 연구원은 "그간 삼성전자 밸류에이션 할인 요인이었던 HBM의 경쟁력이 본격적으로 상승할 것으로 예상되고, 5nm 이하 Foundry 선단 공정에 대한 고객 확대 및 추론 수요 증가 속에 삼성전자의 Enterprise SSD에 대한 재평가가 예상된다"고 목표주가 상향 배경을 설명했다.

노 연구원은 "추론 수요 증가는 RAG를 위해 Storage 수요를 자극하고 있으며 이에 따라 NAND 가격 상승을 견인할 것으로 예상한다"며 "세계 최고 수준의 E-SSD Controller IC 기술을 바탕으로 동사의 NAND사업도 본격적으로 개선될 것으로 보인다"고 말했다.

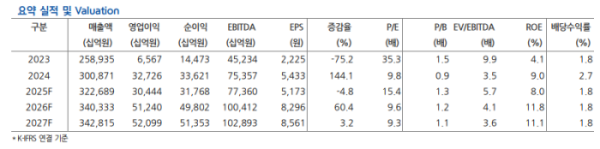

그러면서 그는 "여기에 중국 DRAM회사의 HBM생산을 위한 Wafer할당 증가와 DDR4의 EOL로 인해 범용 DRAM수급도 개선되는 등 범용 메모리 반도체 시황이 빠르게 회복되고 있다"며 "범용 메모리 반도체 가격 상승을 반영해 동사의 3분기 매출액과 영업이익 전망을 기존 대비 각각 1.1%, 19.2% 증가한 85조 원과 10조 원으로 상향한다. 특히, 메모리 반도체 수급 개선을 반영해 올해와 내년 전사 영업이익도 각각 18.1%, 61.2% 상향한 30조4000억 원과 51조2000억 원으로 변경한다"고 덧붙였다.

그는 또 "3분기 Foundry/LSI 수익성도 2분기 대비 개선될 것으로 예상되는 가운데 삼성전자는 테슬라 이외에 북미 고객사의 CIS도 수주하는 등 신규 거래선이 지속적으로 확대되고 있는 것으로 보인다"며 "동사의 LSI사업은 B.E.P 수준이지만 LSI 수주 확대는 Foundry의 가동률을 높일 수 있다는 점에서 긍정적이다. 다만, Foundry사업에서 동사의 희소성은 5nm이하라는 점에서 3nm이하 북미 Tier 1고객을 추가적으로 확보하는 것이 무엇보다도 중요할 것으로 예상한다"고 말했다.