19일 키움증권은 에이팩트에 대해 패키징 부문의 구조적 성장과 사업 다변화, SOCAMM2를 통한 기회 요인 등 추가적인 성장 모멘텀이 주목된다고 밝혔다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 4030원이다.

오현진 키움증권 연구원은 "동사는 반도체 후공정 테스트 및 패키징 전문 업체로, 국내 대형 IDM 및 팹리스 업체가 주요 고객"이라며 "IDM 업체의 감산 등 전방 산업 영향으로 동사는 2년간 대규모 적자를 기록했으나, 올해 2분기 기준 2023년 이후 첫 분기 흑자를 기록했다"고 전했다.

그러면서 그는 "실적 반등의 주요 요인은 반도체 패키징 부문의 성장"이라며 "메모리 생산 업체가 HBM 중심의 첨단 패키징에 전환 투자를 집중함에 따라, 레거시 제품 중심으로 외주 물량이 증가 중인 것으로 파악된다. 그 외에 비용 절감 노력 및 팹리스 업체향 물량 증가도 동사의 실적 반등에 기여했다"고 짚었다.

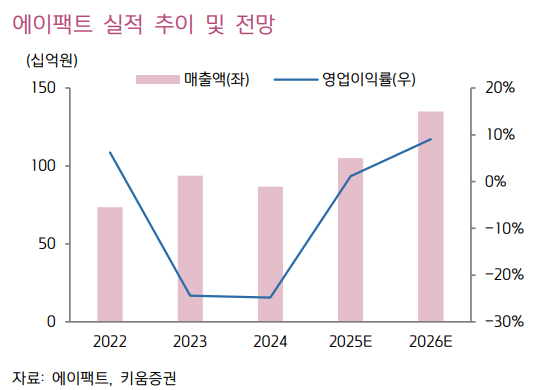

오 연구원은 "올해 1분기 기준 동사 패키징 부문 매출은 370억 원으로, 이러한 기조는 하반기에도 유지될 것으로 판단된다"며 "이에 올해 동사 실적은 매출액 1051억 원, 영업이익 12억 원(흑자전환)을 전망한다"고 말했다.

그는 또 "최근 반도체 산업의 환경 변화는 OSAT 업체를 통한 납기 대응 및 원가 경쟁력을 부각시키고 있어 향후 동사의 패키징 부문의 지속적인 수혜를 기대한다"고 덧붙였다.

아울러 오 연구원은 "패키징 부문의 구조적 성장 외에, 동사의 추가적인 성장 모멘텀을 주목한다"며 "첫번째는 사업 다변화로, 동사는 최근 전환사채를 발행했고 운영 자금 및 시설 자금 외에 타법인 증권 취득을 조달의 목적으로 공시했다. 기존 반도체 후공정 사업 분야에서 나아가 전공정 및 부품 관련 업체 인수 등이 가능할 것으로 판단된다"고 말했다.

그는 이어 "해외 진출 또한 본격화 중"이라며 "향후 국내 IDM 업체의 SOCAMM2 공급이 가시화되면, 관련 협업 가능성 또한 높다는 판단이다. SOCAMM 관련 동사가 기대할 수 있는 매출은 실장 및 번인 테스트, LPDDR 패키징 등인 가운데 SOCAMM2 예상 양산 시점은 2026년 상반기"라고 판단했다.