다올투자증권은 HL홀딩스에 대해 투자의견 ‘매수’를 유지하고 적정주가는 5만8000원으로 상향한다고 16일 밝혔다.

유지웅 다올투자증권 연구원은 “자체사업 순항에 따른 영업이익률 정상화, 자사주 매입 소각 적극 시행에 따른 지주사 디스카운트 해소, 6% 수준에 달하는 배당 매력이 핵심 투자 포인트”라고 설명했다.

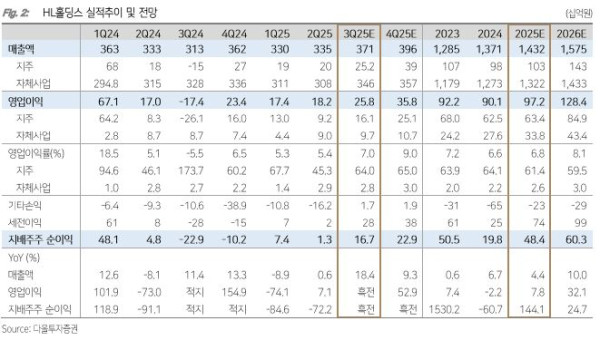

1분기 실적을 저점으로 실적 반등 시도 중인 것으로 분석했다. 유 연구원은 “하반기 들어서는 물류사업의 핵심 캡티브 밸류체인인 현대기아의 해외사업장 증설이 본격화한다”며 “특히 미국의 경우 HL홀딩스 자체사업 매출액의 13%에 해당하는 미국사업장인 우리만(Uriman)과 HLLA의 동반 매출성장이 외형성장을 빠르게 견인할 전망”이라고 말했다.

미국 시장은 대부분 2PL 물류구조로, 완성차 증설에 따른 3PL 물류가 빠르게 성장할 것으로 기대된다는 판단이다.

플릿온(Fleet On) 사업은 초반 성과가 확인됨에 따라 생산능력 확대가 진행 중이고 2021년부터 집중해온 수입차용 부품의 2025년 구조적 매출성장 재확인이 기대된다는 평가다. 플릿온은 2027년, 2028년 제3센터까지 확장이 예정돼 중고차 소매시장 개화의 최대 수혜 업체 중 한 곳으로 판단했다.

HL로보틱스는 2026년 총 210억 원의 매출을 기록할 것으로 전망했다. 유 연구원은 “HL그룹 자체기술에 해당되는 Parkie의 경우 2026년 15대 출하 예정”이라며 “사업 초기 단계이나 최근 건설현장 등 수주 범위가 빠르게 확대되고 있어 2027년에는 50대까지 확대 예상”이라고 전망했다.

유 연구원은 “신규사업들의 매출기여가 하반기부터 본격화되며 이익의 안정성이 확보되기 시작한 것으로 판단된다”고 밝혔다.