한화투자증권은 15일 농심홀딩스에 대해 농심의 해외 성장과 배당 확대, 연결 편입 논의에 따라 지주사 할인 축소와 평가 개선 가능성이 있다고 분석했다.

한유정 한화투자증권 연구원은 "농심홀딩스는 순수지주회사로서 독립적인 영업활동을 영위하지 않고, 자회사로부터의 배당금 수익과 용역·브랜드 사용료 등을 주요 수익원으로 삼고 있다"라며 "주요 자회사는 농심, 율촌화학, 농심개발 등인데, 농심 그룹의 핵심인 농심과 율촌화학은 연결 종속회사로 편입돼 있지 않아 농심홀딩스에 지주사 할인이 더 크게 반영돼 온 것으로 판단한다"라고 전했다.

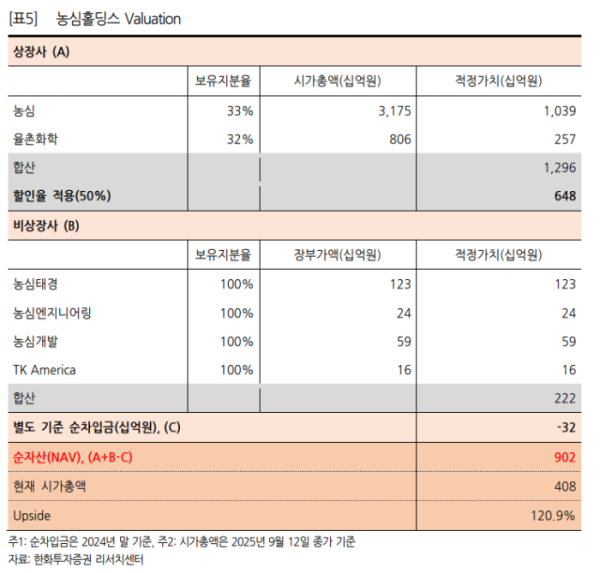

이어 "연결로 편입되지 않은 농심과 율촌화학의 지분 가치에 할인율을 50%로 적용하더라도 12일 종가 기준 농심홀딩스의 순자산(NAV)은 9017억 원으로 산출된다"라며 "별도 기준 순현금 상태, 상장 자회사의 기업가치 상승, 비상장 자회사의 현금 축적으로 순자산가액의 상승이 지속한 반면 농심홀딩스 주가는 무관심 속 본 체력 대비 크게 저평가돼 있으며, 주가순자산비율(PBR)은 0.2배에 불과하다"라고 진단했다.

한 연구원은 "농심의 해외 성장세와 배당 확대로 향후 지주사 할인 축소 가능성도 존재한다"라며 "농심의 연결 편입 논의 여지도 고려해볼 수 있는데, 농심 이사회 전원이 농심홀딩스의 사내ㆍ사외 이사로 구성돼 있어 형식상 지분율은 과반에 미치지 못하지만, 실질적으로 농심홀딩스가 농심의 경영을 지배한다고 해석할 여지가 있기 때문"이라고 밝혔다.

더불어 "농심의 연결 편입이 가능해진다면 농심홀딩스의 연결 매출과 영업이익, 순이익 모두 큰 폭으로 증가할 수 있고 배당에 의존하는 단순 지주사에서 식품 본업을 직접 반영하는 지주사로 재평가될 가능성이 크다"라고 덧붙였다.