15일 한화투자증권은 테스에 대해 내년까지 지속될 증익 구간에 대한 기대를 추가 반영할 필요가 있다고 짚었다. 목표주가는 4만5000원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 3만7650원이다.

김광진 한화투자증권 연구원은 "올해 3분기 테스 예상 실적은 매출액 737억 원, 영업이익 101억 원으로 전분기 대비 역성장할 것"이라면서도 "이는 고객사 투자 타임라인에 기인한 것으로 잠시 쉬어가는 분기가 될 것으로 판단한다"고 설명했다.

그는 "주요 고객사 중 삼성전자향 공급은 P4에서의 디램 투자가 반영되기 시작하면서 견조하겠으나, SK하이닉스향 공급이 M15X 투자를 앞두고 일시적으로 감소를 예상한다"며 "또한 전분기 예상 외로 공급이 많았던 중국 고객향 매출이 다시 감소하는 점도 역성장 원인으로 작용할 것으로 예상한다"고 덧붙였다.

김 연구원은 이어 "다만 올해 4분기부터는 재차 증익 구간 진입을 전망한다"며 "삼성전자 P4 투자 효과가 지속되고 SK하이닉스향 M15X향 매출 인식이 본격적으로 시작될 것으로 예상되기 때문"이라고 말했다.

그는 또 "이번 달 들어 두 차례에 걸쳐 총 343억 원 규모의 SK하이닉스향 수주 공시를 한 바 있으며, 이는 M15X 투자를 위한 것으로 추정된다"며 "이에 따라 올해 4분기 실적은 매출액 891억 원, 영업이익 192억 원으로 개선을 전망한다"고 판단했다.

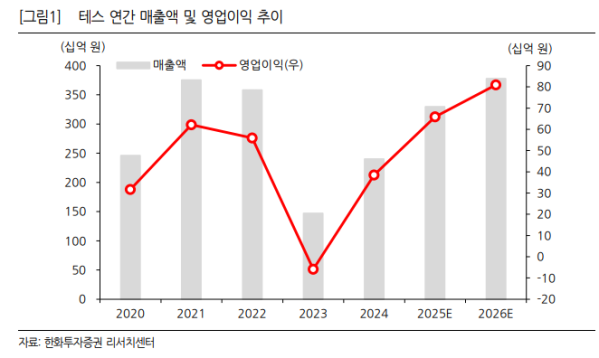

김 연구원은 그러면서 "동사는 주요 고객들의 투자 확대와 신규 장비(BSD, Low-K PECVD) 매출 기여로 지난해 4분기부터 강력한 이익 성장 구간에 진입했으며, 증익 추세는 내년까지 지속될 것"이라며 "삼성전자의 P4 디램 1c 투자가 내년까지 반영될 것이다. 특히 내년에도 SK하이닉스의 투자를 주목할 필요가 있다"고 짚었다.

그는 "M15X 디램 1b 투자가 올해보다 증가(15K/월 → 30K/월)할 것으로 예상되며, 기존 팹에서의 디램 1c 전환 투자도 진행될 가능성이 높을 것으로 판단한다"며 "이에 따라 내년에도 올해와 같이 SK하이닉스향 공급 확대가 실적 성장에 가장 큰 기여를 할 것으로 예상한다"고 덧붙였다.