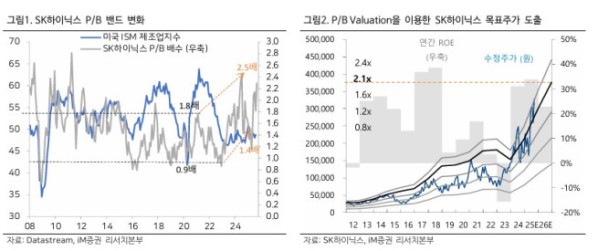

iM증권은 15일 SK하이닉스에 대해 고대역폭메모리(HBM) 업황 둔화에도 DRAM(디램), NAND(낸드) 업황은 안정세를 보이며 실적 타격은 크지 않을 것으로 전망했다. 목표가를 기존 28만 원에서 38만 원으로 35.71% 상향했다. 투자의견도 '중립'에서 '매수로 상향했다. SK하이닉스의 전 거래일 종가는 32만8500원이다.

송명섭 iM증권 연구원은 "내년에는 HBM 업황이 둔화될 전망이나 경기 침체가 없다면 디램, 낸드 모두 업계 생산 증가율이 수요 증가율을 넘어서지 못할 것으로 추정된다"며 "따라서 레거시 디램과 낸드 업황은 안정세를 보일 것"이라고 전망했다.

그는 SK하이닉스가 내년에 영업이익 35조1000억 원을 기록할 것으로 전망했다. HBM 감익에도 올해 영업이익 전망치인 38조1000억 원 대비 소폭 하락에 그칠 것으로 봤다.

송 연구원은 "내년 HBM 수요량은 40억7000만GB로 올해 대비 65% 증가할 것으로 예상된다"며 "반면 업계 생산량은 41억3000만GB로, 수요량을 소폭 웃돌 것"이라고 전했다.

그는 "올해에 이어 내년에도 HBM 생산량이 수요량을 넘어섬에 따라, 이미 하락 중인 HBM 가격은 내년에도 하락세를 이어갈 것"이라며 "내년 HBM3E 12단 연간 평균판매단가(ASP)가 올해 대비 30%대 중후반 하락하고, HBM4의 가격 프리미엄은 비용 증가와 초기 수율 하락을 감안해 60% 수준일 것으로 예상하고 있다"고 설명했다. 이어 "이 경우 SK하이닉스의 내년 연간 HBM 영업이익률은 올해 60%대 중반에서 40%대 중후반으로 하락할 전망"이라고 덧붙였다.

다만 내년 전체 디램, 낸드 수요 증가율은 업계 생산 증가율과 비슷하거나 소폭 웃돌 것으로 봤다. 송 연구원은 "HBM과는 달리 레거시 디램, 낸드 업황은 내년에도 안정세를 보일 것"이라며 "물론 이미 매우 높은 수준인 레거시 디램 가격의 경우 고객들의 마진 압박에 따라 상승이 제한될 가능성은 존재한다"고 말했다.