주가 전망 '긍정적', 목표 주가 15만 원 제시

리서치알음은 15일 CJ대한통운에 대해 전 사업부문 수익개선이 기대되는 가운데 주가가 현재 저평가 구간에 놓여있다며 주가 전망을 '긍정적', 적정 주가를 15만 원으로 커버리지를 개시했다.

최성환 리서치알음 연구원은 "CJ대한통운은 택배, 계약물류(CL), 포워딩·국제특송 등 종합 물류 서비스를 제공하며, 인공지능(AI)·빅데이터 기반의 스마트 풀필먼트 센터, 자동화 분류설비(MPS), 디지털트윈 물류 시뮬레이션 등을 도입해 효율성을 제고 중"이라며 "캐시카우인 택배사업은 하반기에는 소비심리 회복과 전자상거래 수요 반등이 예상되며, 특히 3분기 추석 명절 특수 효과가 본격적으로 반영될 전망"이라고 전했다.

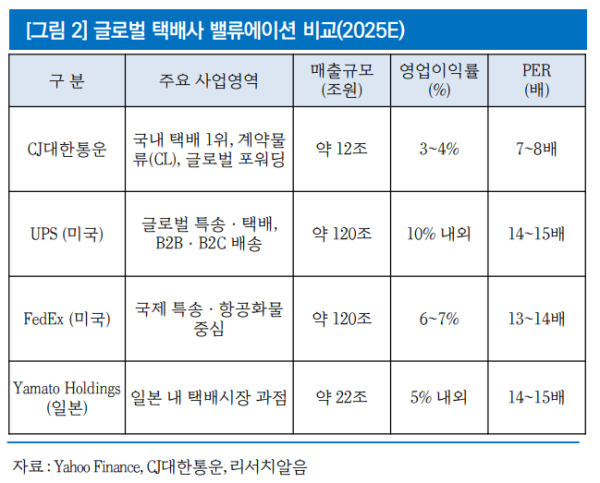

이어 "내년에는 내수 경기 반등과 전자상거래(e커머스) 성장세가 예상되고, 자동화 분류설비와 AI 기반 운영 최적화 시스템 도입이 확대되면서 비용 효율성 개선도 나타날 전망"이라며 "다만, 동사의 밸류에이션은 해외 주요 택배·물류 기업과 비교했을 때 현저히 낮은 수준인데, 미국의 UPS, FedEx, 일본의 야마토홀딩스의 주가수익비율(PER)이 15배 수준에서 거래되는 반면 동사는 7~8배 수준에 불과해 저평가 구간으로 해석한다"라고 진단했다.

최 연구원은 "동사의 계약물류 사업은 국내외 물류 아웃소싱 수요가 확대되면서 외형 성장하고, 글로벌 사업 부문은 K-컬쳐 수혜 덕분에 중장기적으로 견조한 성장세를 이어갈 것으로 전망되는 등 전 사업 부문에서 구조적인 성장을 기대한다"라며 "또한, 펀더멘털 개선과 더불어 적극적인 주주환원 정책을 시행하고 있어 주목을 당부한다"라고 밝혔다.

더불어 "현재 발행 주식 대비 약 12.6% 수준의 자사주를 보유한 동사는 자사주 처리 방법으로 소각, 전략적 지분 스왑을 검토 중인 것으로 파악된다"라며 "지난해 배당을 주당 800원으로 올린 점도 장기적인 주주 친화 정책의 하나로 해석돼 주가 재평가가 가능하다"라고 내다봤다.